前不久,美国财政部宣布了有关“住房改革计划”,希望将政府支持的房利美 (Fannie Mae) 和房地美 (Freddie Mac) 重新交到私人手中。房利美和房地美是最大的两家抵押贷款担保公司和政府资助企业 (gse),在 2008 年的房地产危机中被政府接管,此后一直由政府运营。

时至今日,我们当前的经济环境与之前的金融危机有许多相似之处,但也有一个显著的区别。在上一场危机中,一项新技术浮出水面,催生了新的金融市场和经济规则。而现在,我们所面临的情况是:我们现在生活在一个比特币和区块链的世界里面。

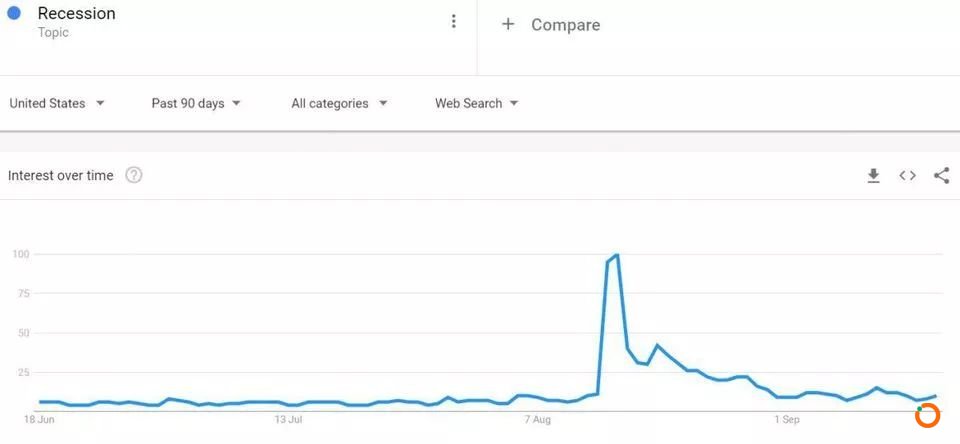

我们生活在一个社交媒体驱动的社会,情绪似乎可以在一夜之间被转变。甚至谷歌搜索也显示,到 8 月份“衰退”一词的搜索量将激增。

谷歌搜索趋势

那么,在处理不透明且效率低下的抵押贷款发放系统时,我们是选择信任软件还是人类呢?

使用区块链技术发行数字抵押贷款或抵押支持证券有什么好处?

那么,抵押贷款领域目前存在哪些问题?首先,这是一个高度人工化并且严重依赖纸张的事情,整个过程通常需要 45 到 60 天。抵押贷款申请资料的平均页数约为 500 页,最多可达 2000 页。除此之外,有很多中介机构 (经纪人、估价师、律师、承销商、代理商和代理机构) 参与到这一过程中,每一个中介机构都为房地产交易增加了总资产价值的 1-2% 的费用成本。

在这样的大环境中,新的区块链和智能合约系统就可以蓬勃发展。例如,我们可以让交易过程几乎完全由智能合约自动完成,无需律师介入。我们已经有了像 OpenLaw 和 Clause 这样的平台,它们提供了具有法律效力的智能合约,并且可以对整个过程进行自动化处理。

另一个可以拓展的领域是 4500 万没有信用评分的美国人。对于银行来说,这是一个尚未开发的市场。解决这个问题的方法是建立一个数字信用评分系统,基于个人的数字记录和社会信号来计算相关的评分。将区块链作为底层的记录存储技术,将提供一个不可变的、可信的记录证明。随着在区块链上运行的数字身份平台的兴起,将有助于实时验证申请人的身份。

分布式账本技术 (DLT) 的本质是,根据设置的隐私条件以及数据规则和个人身份信息 (PII) 规则,复制多个链上数据的副本,然后,该区块链抵押贷款网络上的所有参与方都可以显著降低其共同的抵押贷款发起风险和贷款欺诈风险。

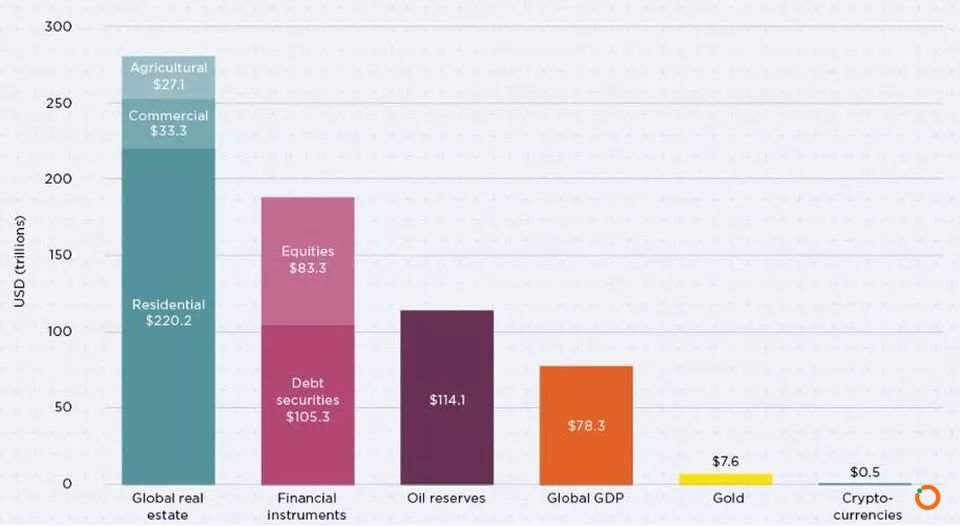

现实世界的资产将实现数字化。 到目前为止,我们看到大量的金融资产,如法定货币、股票、债券和股票在区块链分类账上被转换成各自的数字副本。而且我们已经在金融服务领域看到了数字证券这个鲜明的例子,不过更大的机会是使房地产数字化。从这个角度来看,这是房地产数字化的一个机会。

全球房地产市场

当我们在区块链上标记了我们的房产,增加了资产的可视性和流动性,这将成为数字抵押贷款起源的首选。

一旦我们对源自区块链的房地产和数字抵押贷款进行了标记,在同一分类账上,发行抵押贷款支持证券将会与之无缝对接。这样做的一种方法是贷款人发行一个安全令牌来降低风险,并可以赚取一些金钱。另一种选择是借款人发行代币,为最初要购买的资产筹集资金。

区块链和 DLT 带来的数字转型将对抵押贷款行业产生影响,但可能需要一段时间才会显现。我们已经看到了目前在朝着这个方向前进,但要等到像银行这样的重量级参与者完全进来,可能还需要数年时间。不过可以肯定的是,区块链技术和智能合约将节约巨大的运营成本,打开新的未开发市场。

作者:Biser Dimitrov

翻译:姜雨生

银行与非银行贷款机构

银行与非银行贷款机构

本文地址: https://www.xiguacaijing.com/news/guandian/2019/14287.html

赞助商