众所周知,加密货币理财,是诸多交易所必争的领域,知名交易所大多推出了理财业务。不同交易所形式不同,有的借鉴了余额宝随存随取,有的采用定期,不同交易所的理财收益率也不同。8月28日,币安推出第一款理财产品——币安宝,为Binance用户提供闲置数字资产增值服务。

今年7月初,币安因修改了BNB的销毁规则,导致 IEO 惨淡收场,辛苦了几周时间,最终赚了点馒头钱。

不过很快,币安推出他自己第一款理财产品——币安宝(Binance Lending)。

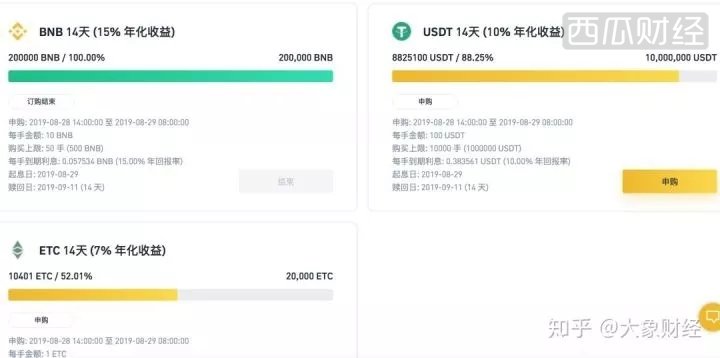

8月26日,币安发布《币安宝购买协议》。根据币安宝产品页面显示,该产品包括3个币种,币安平台币BNB(年化收益率15%的14天短期理财)、稳定币USDT(年化收益率10%的14天短期理财)、以太坊经典ETC(年化收益率7%的14天短期理财)。

根据《币安宝购买协议》,币安宝资产将用于Binance.com币币杠杆借币业务;用户在使用币安宝服务时系统将会根据您购买的手数,为您计算赎回后预计盈利的利息。

当产品到期时,会自动赎回,本金与利息将会一次性到账,您可以在资金列表中查看资金余额。值得一提的是,购买了 BNB 产品的 BNB 资金在计算账户持仓量时,也会计入 BNB 持仓量。

币安宝盈利模式

随着加密货币的发展,加密货币理财行业也在迅猛发展,而且加密货币理财的收益普遍较高,市面上10%、20%以上的高收益理财产品或计划屡见不鲜。

既然存在借贷的需求,那谁来承担借贷中介的角色呢?交易所就是很自然的一个选择。

所以,你会发现现在大部分交易所都会开放杠杆功能,也会开放理财或者放贷的功能。金融中最直接出现的就是借贷,有人想暴富就要加杠杆,有人加杠杆就有人做理财把币借出去,这个模式非常容易理解。币安宝的介绍提到将闲置的数字资产出让给市场需求方,也就是出借给有杠杆交易、量化交易需求的用户,在保证安全的前提下稳赚利息。

区块链P2P是交易所新的生存之道?

去年11月,OKEx加密货币交易所推出余币宝。这些产品与蚂蚁金服推出的余额宝类似,都是用高收益吸引用户将币锁在交易所,防止大量币的流失,增长币种流动性,同时增强用户的黏性。

随着加密货币的发展,加密货币理财行业也在迅猛发展,而且币安在交易量上领先其他交易所,也开放了杠杆功能,但是如果你使用过币安的杠杆借币功能,就会发现诸多的限制,各个 VIP 登记能借币的个数不同,而且经常会出现没有币可借的状态,为什么会出现这样的情况?

因为币安自己的币有限,借完就没了。但是用户的币却可以源源不断的增加,所以币安搭建一个放贷(理财)的功能,就让用户可以获得放贷的收益。

只能说币安此举能有效的地升高BNB锁仓数量,降低流通盘中的BNB数量。人为制造BNB的市场需求,对于平台币本身而言,除自身运营收入和商誉会体现在币价上之外,增加流通市场中的买盘深度对其至关重要。

币宝安=区块链的“蚂蚁金服”?

果不其然,首期在币安宝发放20w个BNB才16秒就被一抢而空。在区块链金融领域,币安宝仿佛正在复制余额宝的奇迹。与当年余额宝抓住了新兴中产阶级和家庭主妇类似,币安宝这么火,也是赶上了散户炒币躺赚一去不复返的历史进程。

当主流币的百倍疯狂不再有、当炒币的赚钱神话不再、当IEO打新的财富效应退去、当量化交易的门槛越来越高、当币价横盘的大行情下,持币生息就成为中小散户的稳健选择。

此时,币安作为全球最大的交易平台之一,聚集了众多币圈“中产阶级”,这些人虽不是大户,但是也有不少积蓄(币),对风险比较敏感,希望获得稳健的收益,市场行情不太好的情况下,持币生息成为币圈中产阶级的共识。

余额宝是货币基金,给用户的利率是比照Shibor,是支付宝联合众多散户在薅传统银行的羊毛。BNB给出了15%的年化收益率,这笔收益金从哪里来?将考验币安后期产品研发和运营能力。

我们打开支付宝,可以看到有吸引你存钱的余额宝,也有给你贷款的花呗、借呗。钱进来用户赚取收益,贷出去支付宝赚取息差,犹如大坝蓄水有闸门才不会溃坝一样。

币安宝火爆只是万里长征的第一步,币安宝相关负责人王宏,在接受大象财经采访时表示,币安宝的利息目前来自杠杆的利润收入。“币安宝,“币安花呗”、“币安借呗”、“短贷宝”等全家桶构成的区块链金融闭环才是终极目标,我想币安金服才是赵长鹏的终极梦想吧”,王宏在谈到币安宝这样评价道。

如何看待【币安宝】?

币安推出的这个理财项目其实并不新鲜,很多钱包项目在今年早期就推出过类似的理财产品,目的是为了吸引用户加入。这些钱包项目推出的理财产品本质上和币安都一样,但是给出的收益率都相当惊人,动辄每月收益率都能达到15%至20%。这样的收益率换算成年化收益率就是180%至240%。因此对于此类的理财产品,我们要持有谨慎态度,因为一般项目方许诺的收益率高,对应的风险也大。一般来说,这类理财产品收益的根本来源是量化团队炒币得来的收益,没有任何机制能保证这种炒作一定能够有稳定的收益来源,所以这类理财产品(币安宝)是否能保证刚性兑付,就全在项目方(币安)了。我们建议投资者根据自己的风险承受能力酌情考虑是否参加。

本文地址: https://www.xiguacaijing.com/news/guandian/2019/12913.html

赞助商