新加坡政府正式宣布推出虚拟银行牌照,主要服务中小企业等传统金融服务忽略的细分市场。所谓虚拟银行/数字银行,是指不通过实体分支场所开展银行业务运营的新兴金融机构,这种模式能够覆盖更多的客户群体、降低运营成本、提高金融服务的自动化水平。

近日,新加坡政府正式宣布推出虚拟银行牌照,主要服务中小企业等传统金融服务忽略的细分市场。而有关这个即将面世的许可机制,我们需要了解哪些基本信息呢?

1.新加坡首批虚拟银行牌照最多只有5个

新加坡金融管理局(后文简称MAS)主席Tharman Shanmugaratnam表示,新加坡首批虚拟银行牌照最多只有5个,主要针对新加坡中小企业和其他非零售领域。MAS将会把这5个牌照作为试点,并在推进过程中继续研究是否有提供更多牌照的必要性。

2. 虚拟银行牌照共分两个类别

MAS表示,首批虚拟银行牌照共分两个类别,完全虚拟银行牌照(2个)和数字批发银行牌照(3个)。

3. 完全虚拟银行牌照申请机构总部必须位于新加坡

虚拟银行牌照申请将从2019年8月开始。MAS要求,申请机构必须拥有现有科技或电商业务的运营记录。

此外,MAS还要求完全虚拟银行牌照的申请机构总部必须位于新加坡。但是,MAS也允许外资机构进行此类牌照申请,前提是该外资机构必须与新加坡本土机构建立合资企业,且新加坡一方为该合资企业的控股方。

4.本地银行不需要额外牌照

MAS表示,已经获得新加坡银行牌照的本土银行可以直接设立虚拟银行。也就是说,新加坡的虚拟银行总数可能会超过5个,只不过新入选的机构是按照虚拟银行牌照要求进行运营。但是,所有在新加坡开展运营的虚拟银行都要接受2000年推出的新加坡网上银行监管条例的监督。

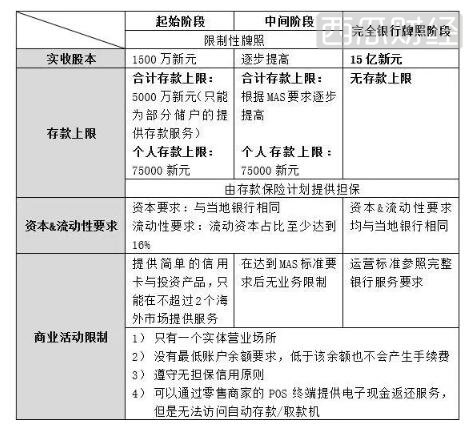

5.完整的银行执照将分阶段授予

MAS表示,虚拟银行牌照的授予将分阶段进行。

第一阶段是限制性牌照,获得授权的银行只能提供简单的信贷和投资产品,而不能涉足结构性票据、金融衍生品等复杂的投资产品,同时MAS还将对存款上限进行限制。虽然业务比较局限,但是此类牌照的资本要求也相对较低,大约为1500万新元。

第二阶段为完全虚拟银行牌照。如果相关机构能够有效管理风险,实现其价值主张,MAS就会将其虚拟银行牌照从限制性牌照升级为完全牌照。所有的存款上限都将取消,但同时最低资本要求也将上浮至15亿新元。

MAS特别强调,从第一阶段过渡到第二阶段没有明确的时间限制要求,是否满足虚拟银行的业务和风险管理要求才是MAS决定授予其何种牌照的决定性标准。

6. 破坏性商业模式可能无法获得虚拟银行牌照

MAS指出,所有旨在通过价值破坏性竞争赢得市场份额的机构都可能无法获得虚拟银行牌照。所谓“价值破坏性竞争”指的是通过竞争,导致一个已经拥有大量价值的既定行业被取代,比如共享出行的出现和普及导致出租车行业利益严重受损。

MAS表示,推出虚拟银行牌照更多的是想“锦上添花”。新加坡本土银行在当地已经占有很大的市场份额,而新牌照机构需要做的是为现有新加坡金融生态系统增加新的价值,维持整个系统的平衡。

7.潜在申请人机构:Razer、Grab、InstaREM和Singtel

据《商业时报》报道,目前已经有多家机构对新加坡虚拟银行牌照表达了关注。其中包括新加坡跨境汇款平台InstaRem、共享出行平台Grab、游戏配件公司及金融科技创企Razer和新加坡电信巨头Singtel。

本文地址: https://www.xiguacaijing.com/news/zhengce/2019/9433.html

赞助商