文| 互链脉搏专栏作家·蔡维德

1.我们必须要证实消息正确后才行动

1970年美国和日本合作拍了一部电影叫做《虎!虎!虎!》,其中上半段讲到日本偷袭珍珠港的故事。日本偷袭珍珠港,美国几乎没有预料到,但是电影上却给了一个不同的故事。

夏威夷美国军官虽然没有得到上级消息认为日军要攻击珍珠港,可是却有许多情报信息送到指挥官表示日军即将来袭。尽管如此,夏威夷的指挥官却一再认为,“等到攻击的消息确实之后,我们才行动”。

就这样,指挥官一直等到确实的攻击消息来了之后才采取行动。结果不言而喻,当指挥官赶到了指挥基地的时候,珍珠港已经被炸的乱七八糟,像下面的图片一样,大部分的飞机都没有起飞,而在地面上被炸毁。看到这情形这军官嘴巴都合不起来,看呆了。

图 1:“虎虎虎”电影里,美国指挥官到达基地的时候,许多飞机已经在地面被日军炸毁。

2.三只老虎,跑的快

从2015年起笔者就一直在谈论区块链,认为这是500年来的一次巨大的金融创新[3]。在2016年2次拜访英国,和英国央行和伦敦城金融专家讨论区块链在金融的巨大创新。而这里谈的和数字代币没有任何关系,这里谈的都是国外合法合规的金融创新技术。

可是在中国当笔者谈这一话题的时候,有人回答说,“区块链在中国在2016年不会被使用,在2017年也不会被使用,10年后也不会被使用,而且以后永远不会被使用。”还有人说让国外去胡搞,几年之后就可以看到国外胡搞后的笑话。当笔者谈到这是500年最大的金融创新的时候,许多听着都忍不住哈哈大笑。

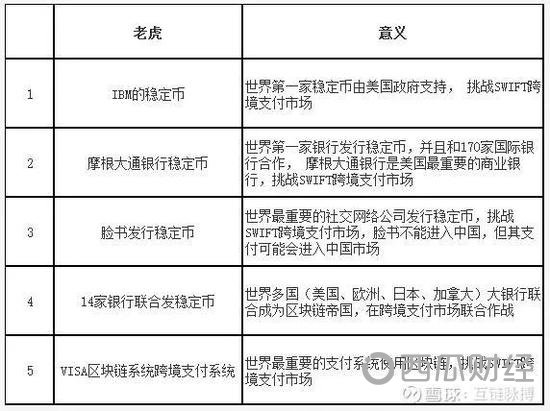

现在,4年过去了,我们看到的是怎样的国外笑话呢?是不是像夏威夷美军指挥官一样的笑话?不是电影的三只老虎,现在已经是多只老虎 [4,5,6]。而且以后新老虎还会不断出现,并且加速出现。

从2015到2018年7月之前笔者的论调是“狼来了”,表示这会是将来;但是2018年7月之后,不再是狼来了,而是老虎来了,因为已经来临。

从2018年7月开始,IBM公司推出稳定币计划,这是被美国政府FDIC所支持的稳定币,意味着区块链的金融革命正式来临[8]。在这以前没有国家支持的稳定币发行,而且IBM在2018年8月就直接表明他们发行的是“数字法币”(CBDC)或是“数字美元”。

2019年2月,摩根大通银行也发行稳定币。巧合的是,IBM和摩根大通两个都做跨境支付。没有多久,脸书也公开开始做稳定币,也做跨境支付。分析师预测脸书市值会大增,而且其支付系统预备进入中国市场虽然社交网站没有进入。

2019年6月5号,由14家银行也推出做稳定币,做结算用 (Utility Settlement Coins USC)。这14家银行包括瑞士、加拿大、美国、英国、日本、西班牙银行,一起推出数字加拿大币、欧元、英镑、日元、美元(聪明的读者,那个世界重要货币没有参与?)。

几天后,VISA也推出了VISA Connect——以区块链为基础的一个跨境支付系统。而且大家都做跨境支付!

读者可以想想如果这些项目都成功,以后跨境支持市场会是什么情况?

众所周知,这些都是世界著名的公司。例如摩根大通是美国最大的银行,脸书是世界上最出名的社交媒体,VISA是世界上最大的信用卡系统。当他们都采用区块链的时候,难道不是一件惊人的事情?

2019年5月国际货币基金会(IMF)也出报告[12],认为这些稳定币就是数字法币(CBDC),等于认同IBM在2018年8月宣告他们的稳定币项目就是数字美元。国际货币基金会也列举数字法币的优势。这些优势英国央行也列举过,而且英国央行还认为数字法币是国家货币政策的一个新工具,也是监管利器。因此这些稳定币的出现,不能只是当作新的金融产品的出现,这些还带来市场结构性的变化。这些稳定币不是世界政府不喜悦的数字代币,而是国外政府支持和鼓励的合法合规金融产品。例如IBM出的稳定币由美国政府FDIC担保支持,同时间美国监管单位一直在限制没有合法的数字代币。

如果国际货币基金会观点正确,14家银行发行稳定币是不是代表世界将很快会有数字加元、数字日元、数字欧元、数字美元、数字英镑?

我们是不是像美军夏威夷指挥官一样,认为必定要等到国外证实启动区块链项目才开始?现在国外项目已经如洪水一般的来了。事实上,这并不是现在才蜂拥而上。这现象早在2018年7月就开始,只是现在速度加快。

最近有知情人透露这次是一次巨大的商业竞争,国外的区块链项目由财团支持,预备在将来世界金融产业上居领导地位。

3.区块链布局

区块链布局需要三方面:技术,资源,战略。

·技术:中兴通讯的故事告诉我们,技术必须是自己的。如果中国继续使用国外技术例如超级账本,技术都在别人手中,以后产业很可能会有严重问题。

·资源:国外这一次是多家重量级单位,例如14家银行,摩根大通和170家国际银行,IBM公司和40家银行合作。

·战略:美国是兵分三路,从货币、市场、到监管法规,三管齐下。

中国首先就不重视自己开发区块链技术,认为使用开源的伪链就可以,主动放弃在区块链技术上领导。没有自己的技术,在国际上没有地位。

中国金融资源丰富,如果有资源给中国区块链产业,现在大部分都给了国外的伪链。

在主流金融市场,中国还没有成熟的区块链战略思想。

4.ViSA 的区块链系统历史

VISA本来是使用Chain 的链,而且投资3千万美元成为Chain的股东。这公司是2015年3大区块链初创公司之一(另外两家是R3 CEV 和DAH)。但是这家Chain公司的链一直有问题。笔者在2016年就认为其共识机制有问题,在2108年在台湾参加一次国际区块链会议,美国教授也公开认为有问题。终于VISA公司放弃自己投资的公司的产品。

ViSA的区块链支付项目起于于2016年10月。ViSA B2B Connect在2017年11月首次在试点阶段推出,以测试银行对银行的连接。现在已经在30个市场推出,计划在2019年底前扩展至90多个地区。这会挑战了SWIFT跨境支付的市场。

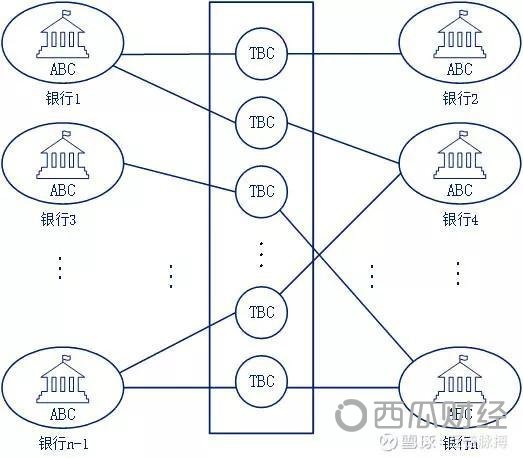

图2: VISA系统的架构

图2: VISA系统的架构VISA原来对区块链的态度事实上是:公开赞同,实际上怀疑或是反对 [2]。人们对区块链态度一直可以分3种:

公开赞同,事实也支持;

公开赞同,私下反对,还可能是强烈反对;

公开反对。

这次VISA从公开赞同私下反对,到公开赞同还开张做生意,这表示已经从第2种看法演变成第一种看法。

读者可以想想,到底我们自己单位是持守那个态度?

5.VISA区块链系统特性

如果我们看图2 VISA公司的系统,会发现它不是一个传统的数字代币系统。它更像是一个区块链的记账系统,有下面特性:

没有经过SWIFT,而让银行和其他银行直接对接,这挑战SWIFT的历史地位。

所以参与的银行系统必须事先通过批准,但是商家并不接这链,而是经过银行。例如商家C先得到银行A的批示,让后银行A、VISA、银行B在区块链上交易,让后银行B和商家D交易完成。所以主要是一种银行和银行之间的交易系统。这样架构其实和SWIFT系统很类似。

这样的系统SWIFT在2018年也实验过[6],结果是超级账本不能处理34家银行,因为超级账本的“通道”技术不能支持超过这数目的银行参与。VISA系统和SWIFT非常像,也使用超级账本,能够支持多少银行参与?

另外商家也不能上链,区块链保护的主要是银行和VISA而已,商家和银行之间的包含还是要使用传统机制。

这会是支付系统,而支付系统的一个特性就是必须低延迟,这是公链不能做到的。

6.SWIFT的悲哀

SWIFT一直是世界金融中心的中心,主导世界跨境支付多年。但是今天出现的这些老虎项目,那个把SWIFT放在他们系统里面?IBM有吗?VISA有吗?IBM不但没有,还公开宣传以后不需要SWIFT。只有在SWIFT的实验报告里面看到使用区块链在跨境支付需要SWIFT系统。这不代表世界金融结构要大变?

7.国外也认为超级账本是伪链

根据国外报道[1],超级账本根本不是区块链,IBM公司也收到许多批评。IBM公司在2018年公开承认超级账本的共识机制是“Kafka共识”,一个中心化的共识机制。

这是笔者在2017年7月在深圳演讲的时候提出的问题,笔者的质疑国外后来也引用。其实这事在2017年6月1日,笔者已经把这问题告诉从纽约来北京拜访的IBM全球副总裁,也表示我们可以帮忙解决这技术问题。所以这问题IBM至少两年前就知道这问题。

今天认定超级账本不是区块链已经不是中国的专利,美国媒体公开怀疑。大家问为什么把区块链系统的分布式拜占庭将军协议改换成中心化的Kafka共识协议?2019年4月笔者在美国硅谷参加IEEE国际会议多人也在谈论这问题。

8.解决方法

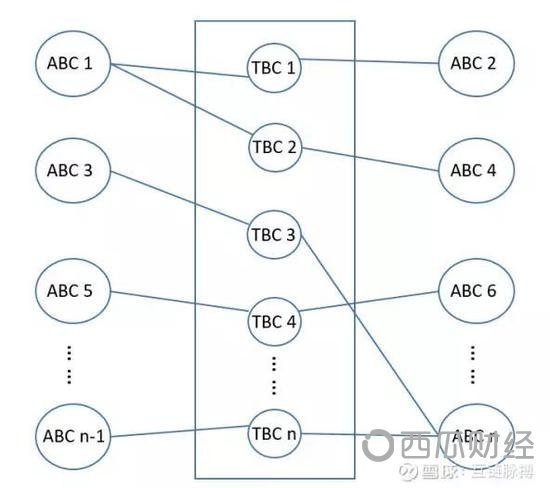

VISA系统还是有许多问题。例如现在VISA系统有15000家金融机构,20亿客户。这个需求和34家银行就不能支持的性能差距非常远 (441倍和5800万倍)。超级账本不是区块链,扩展性也有限。但这VISA系统可以使用中国推出的熊猫区块链互联网模型[7,11]来解决。每个银行可以有自己的账户区块链,经过这种区块链再经过VISA公司的区块链可以形成一个区块链互联网[9,10],如图3。这种情形,增加交易链可以支持更多的银行参与。

图3:区块链互联网解决VISA系统的问题,增加交易链,许多银行可以加入

图3:区块链互联网解决VISA系统的问题,增加交易链,许多银行可以加入而原来VISA系统商家不能进入,只能保护VISA和银行,但是这问题也可以解决。每家商家可以有自己的账户区块链,经过交易链和银行接。这样每个参与单位都可以上链。

图4:商家和银行都可以上链

图4:商家和银行都可以上链这样,VISA系统可以有

VISA自己的账户链;

每个银行有自己的账户链;

VISA和银行使用交互链可以让银行和其他银行交易;

每个商家可以有自己的账户链;

商家和银行可以使用交易链来交易。

这样VISA系统可以有无限制的银行和商家上链。

IMF报告中认为稳定币就是CBDC[12]。而且目前的跨境支付速度慢、不透明、需支付高昂的手续费。为了解决这些问题,各个集团都在研究新型的跨境支付系统。而天德链已经实现了低延迟的支付系统,在块中做结算。这种方式解决了采用区块链技术实现第三方支付账户余额计算的问题,既利用区块链技术的优点避免了第三方支付对账、清结算等繁杂问题,将业务化繁为简,优化流程,提高效率,降低成本,提高了生产力,又解决了区块链区块内账户复杂的余额计算问题,保证账户余额计算的正确。

作者:

蔡维德 北航数字社会与区块链实验室,天德科技,国家大数据(贵州)综合试验区区块链互联网实验室,天民(青岛)国际沙盒研究院,赛迪(青岛)区块链研究院

何娟 北京航空航天大学硕士研究生,研究区块链方向

参考文献:

[1].Yessi Bello Perez. 3 years later, ViSA’s blockchain-powered payment network finallygoes live.2019.06.12. 网页链接

[2].网页链接

[3].蔡维德等,“亲,别逗了,区块链是500年来最大的金融科技创新?”,网页链接

[4].蔡维德等,“美元数字法币横空出世,你准备好了吗?”,网页链接

[5].蔡维德等,“2018年数字经济重大事件: 美国政府和主流市场接受数字代币”,网页链接

[6].蔡维德等,“几千万美金买来的教训——SWIFT遇到的困难以及解决方案”,网页链接

[7].蔡维德,“熊猫-CBDC央行数字货币模型”,

网页链接

[8].蔡维德,“真伪稳定币!区块链需要可监管性| DeepHash 专栏”,网页链接

[9].蔡维德等,“区块链的中国梦之一:区块链互联网引领中国科技进步”,

网页链接

[10].蔡维德等,“区块链互联网”, 2017.6.3,

网页链接

[11].Wei-Tek Tsai, Zihao Zhao, Chi Zhang, Lian Yu,and Enyan Deng. A Multi-Chain Model for CBDC[C]//2018 5th InternationalConference on Dependable Systems and Their Applications (DSA). IEEE, 2018:25-34.

[12].Tobias Adrian,TommasoMancini-Griffoli. Stablecoins, Central Bank Digital Currencies, andCross-Border Payments: A New Look at the International Monetary System. May2019, at the IMF-Swiss National Bank Conference, Zurich.

本文地址: https://www.xiguacaijing.com/news/guandian/2019/8693.html

赞助商