得益于政策支持和区块链技术的快速发展,“区块链+供应链金融”快速融合,专利数量快速增长,供应链金融领域区块链专利申请数量占比超50%,以工、农、建为代表的银行及以腾讯、阿里、京东为代表的互联网巨头纷纷布局并取得阶段性成果,供应链金融成为区块链技术商业化落地较快的领域。

区块链技术成为供应链金融领域申请专利最多的技术

近两年,在政策的积极鼓励下,“区块链+供应链金融”技术取得快速发展,区块链技术成为供应链金融领域申请专利最多的技术,供应链金融也成为了区块链技术商业化落地最快的领域,产业生态初步形成。

2017年10月,国务院发布《积极推进供应链创新与应用的指导意见》,鼓励研究利用区块链、人工智能等新兴技术,建立基于供应链的信用评价机制。2018年,中国人民银行在深圳成立了区块链科技公司“深圳金融科技有限公司”和“粤港澳大湾区贸易金融区块链平台”。

今年9月,央行、发改委和银监会发布了两项政策,《 金融科技(FinTech)发展规划(2019—2021年)》和《关于深入开展“信易贷”支持中小微企业融资的通知》,鼓励金融机构应用新技术解决中小企业融资难、融资贵的问题,完善我国融资环境。

得益于政策的大力支持,区块链技术与供应链金融加速融合。

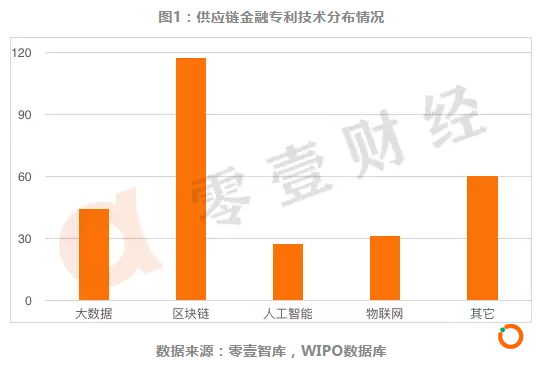

区块链技术成为供应链金融领域申请专利最多的技术。根据零壹智库统计,截至2019年8月,我国已有127家公司在供应链金融领域申请了共计213条专利。其中,与区块链技术相关的专利最多,有117条,占比超50%;大数据相关专利44条;物联网相关专利31条;人工智能相关专利27条;其他专利60条。

iv>

不仅在供应链金融领域,放大至整个金融行业,区块链技术的应用都在逐步深入。

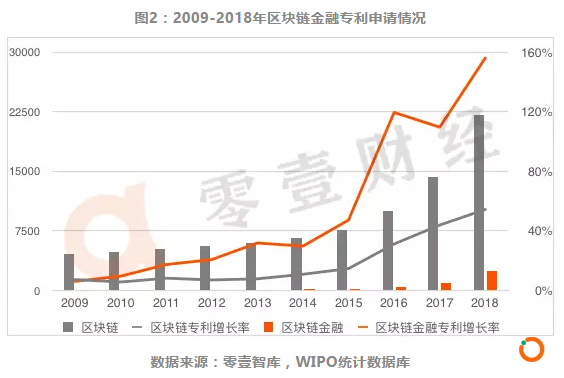

截至2018年底,全球区块链专利申请数量累计达22089条,覆盖25个国家和地区。其中区块链金融专利累计达2424条,占区块链专利总数的10.97%,有区块链金融专利的国家有17个。

对比过去10年区块链与区块链金融专利申请数据可以看出,区块链技术在金融领域的投入逐步加深,区块链金融专利占比(区块链金融/区块链专利申请数量)由2015年的2.71%上升至2018年的10.97%,2016年区块链金融专利数量更是出现爆发式增长,增长率由47%上升至119%,而区块链专利增长率仅从15%上升至31%。

iv>

从区块链技术的应用类公司数量也可以看出,金融行业正成为区块链技术应用最多的领域之一。《2018年中国区块链产业白皮书》统计数据显示:截至2018年3月底,区块链领域的行业应用类公司数量最多,其中实体经济应用服务公司数量最多,达到109家;为金融行业应用服务的公司数量第二,达到86家。

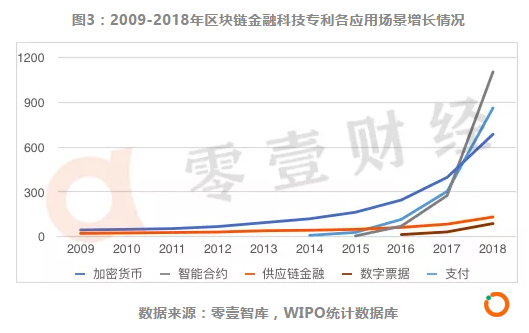

从区块链金融的应用领域来看,供应链金融的应用在逐步深入。2009-2018年,供应链金融专利申请数量共计2424条,其中:智能合约专利申请数量1105条,占比38%;其次是支付和加密货币各863和687,各占30%和24%;供应链金融和数字票据专利数量最少,仅132条和88条,占比分别为5%和3%。

“区块链+供应链金融”专利虽然占比不高,但近几年增速逐年上升。

iv>

银行、互联网巨头纷纷入局

工信部发布的《2018年中国区块链产业发展白皮书》评价“在区块链金融领域应用中,被业内关注最多的是供应链金融行业,商业化落地的进展较快。”

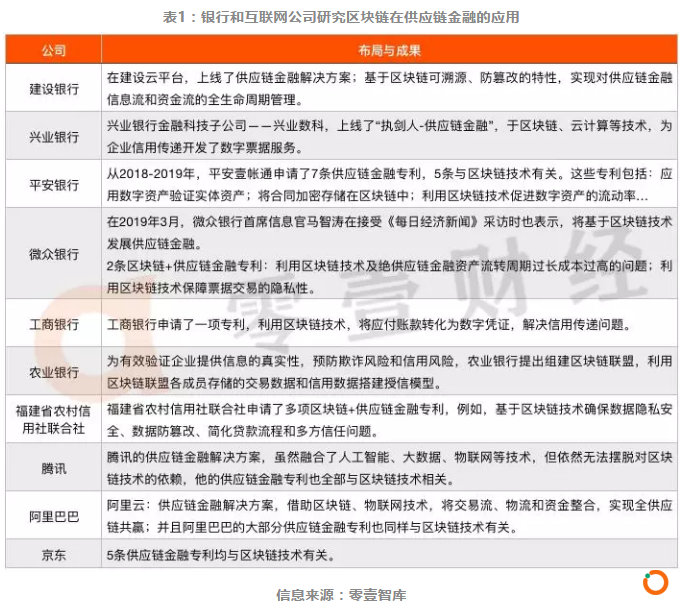

“区块链+供应链金融”的参与者中不乏银行和互联网巨头的身影,工行、建行、农行、兴业银行、微众银行、腾讯、阿里、京东等银行及互联网企业都在将区块链作为核心技术应用于供应链金融。

iv>

为何银行和互联网公司执着于将区块链技术应用于供应链金融?

传统供应链金融一直存在一些问题:数据孤岛、信用无法传递;企业缺乏自证还款能力;融资环境基础设施不健全;无法有效监督企业履行情况;防伪溯源成本高等。

而区块链技术不可篡改、安全隐秘、共识机制等特点,可帮助解决供应链金融发展中的难题。

比较典型的区块链+供应链金融业务流程如下:

(1)由核心企业、供应商、金融机构、银行、以及第三方信用公司组建区块链联盟,并基于区块链技术搭建区块链服务平台;

(2)各参与方上传各成员数据,利用大数据技术进行风险评估和信用评级,并且参与交易信的记录;

(3)当供应商现金流缺乏时,可以凭借核心企业的应收帐款向平台提交贷款申请;

(4)供应链金融平台对应收帐款的真实性进行审核,在确认真实的情况后,基于智能合约技术生成数字凭证,并发给供应商;

(5)供应商凭借数字凭证可以直接向银行申请融资,也可以支付应付账款;

(6)应收帐款到期之后,平台自动完成转账,将供应商收到的应收帐款转给银行。

通过该流程,可以有效解决信息孤岛、信用传递,预防履行风险,解决借贷双方信任问题。

应用场景、解决方案与案例

场景1:通过搭建区块链联盟解决信息孤岛

痛点:在传统供应链业务当中,供应商A向银行申请贷款时,由于银行需要对供应商A、核心企业、税务局、央行征信等第三方的数据进行合并,各公司数据标准的差异性,导致银行需要投入大量人力物力进行数据整合。

解决方案:银行、核心企业B、供应商A以及第三机构信用机构组成一个区块链联盟,基于智能合约技术为将数据和信息的输入输出标准化,当发生交易时,各成员参与记录。该方法从根源上保障了数据的一致性,提高了数据质量,也为银行降低了运营成本,从而降低了企业贷款贵的问题。

场景2:区块链技术可以解决信用传递

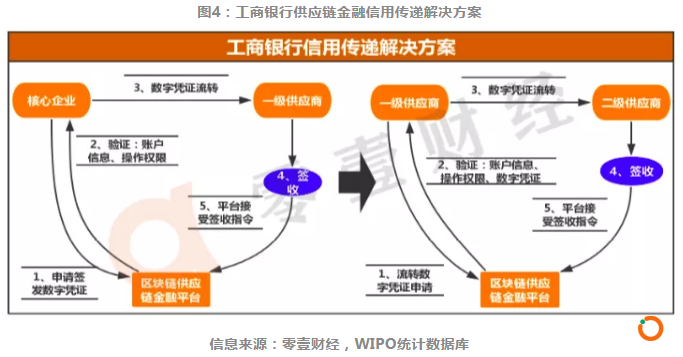

痛点:在传统供应链当中,赊销是主要的交易方式,由于市场地位的差异性,1级供应商常以应付账款进行交易,直接导致2级供应商现金流缺乏。当2级供应商向银行申请贷款时,1级供应商并不能为2级供应商进行担保,导致融资陷入困境。

案例:工商银行申请了一项专利,利用区块链技术将应付账款转为数字资产进行交易。核心企业将应付账款转化为数字资产,支付给1级供应商用,1级供应商将数字资产进行拆分或者合并,支付给2供应商,2级供应商以此向银行申请贷款,以此方法解决了信用传递问题。并且通过区块链还可以快速、有效地查阅以往交易记录,确认交易的真实性。

iv>

场景3:区块链技术避免履行风险

痛点:当供应商与银行达成支付协议之后,银行缺乏有效的技术手段进行贷后风险管理,对于供应商的贷款合同履行情况无法起到监督作用,资金挪用、违约风险无法避免。

案例:农业银行申请了一项专利,利用智能合约实现授信、审批、用信等环节。智能合约是区块链的一项技术,可以按照合约内容自动执行交易。供应商用应付账款数字凭证向银行申请贷款支付供应商A时,利用智能合约技术可以将贷款资金去向、贷款时间、贷款利率、还款时间、还款利率写入区块链中,当供应商与银行达成贷款协议之后,贷款资金自动支付给供应商A;当供应商收到应付账款的现金之后,按照协议内容,这笔现金直接付给银行,用于支付贷款本金和利息。

除此之外,人工智能、大数据和物联网也有参与供应链金融业务,但其作用主要是提高风险识别、风险管理、信息自动化录入,无法真正解决供应链金融存在的痛点。

例如:平安壹帐通利用人脸识别、表情识别技术辅助面审,通过微表情识别,判断法定代表人是否存在欺诈;微众银行利用人工智能自动完成信息录入,简化贷款流程;一些金融科技公司利用大数据技术对供应链上游公司进行风险评估,计算授信额度。

尽管区块链技术是解决中小企业融资问题最有效的办法之一,但是仍有许多待解决的问题,例如:区块链技术会削弱监管机构市场地位。区块链技术的特点之一就是去中心化,这与金融监管机构的机制相悖,一定程度上会削弱金融监管机构在市场中地位,给市场带来不稳定性。

如何吸引一二级供应商加入供应链金融。对于一二级供应商而言,他们现金流量好,贷款需求低,并且他们可以凭借核心企业的应付账款可以轻松获得银行贷款,如何吸引他们加入区块链联盟将是一项难题。

区块链技术无法监督线下交易行为。区块链技术存在盲区,当供应商与其它公司在线下达成协议,再通过供应链金融进行骗贷,欺诈行为无法识别,风险仍然存在。

本文地址: https://www.xiguacaijing.com/news/guandian/2019/14204.html

赞助商