摘要

作为我们 DeFi 系列的第一篇,本文旨在对 DeFi 的生态做一个概述,并且介绍几个最主要的协议。在本文中,我们分析了 Maker 和 Compound 在用户基础上的重叠部分,在后续关于 DeFi 的文章中,我们还会对用户基础和系统性风险进行研究。请留意我们持续更新的 dashboard 和 Reporting 工具,以便下载所有数据。我们也会持续推送 DeFi 周报。

介绍

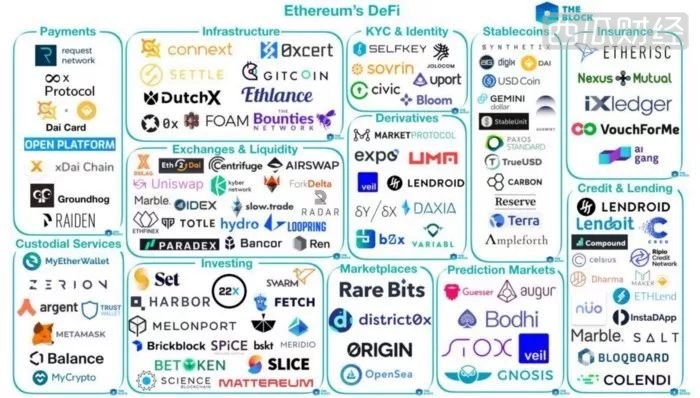

过去的几个月来,以太坊上的去中心化金融领域又涌现出了各种项目。我们从 the block 上摘取了 DeFi 生态系统的一览图。最热门的协议分为交易所 & 流动性、衍生品、预测市场、稳定币和信贷。我们会在下文逐个进行案例分析。

-图 1 —— DeFi 生态系统分类一览图(来源:https://www.theblockcrypto.com/2019/03/14/mapping-out-ethereums-defi/)-

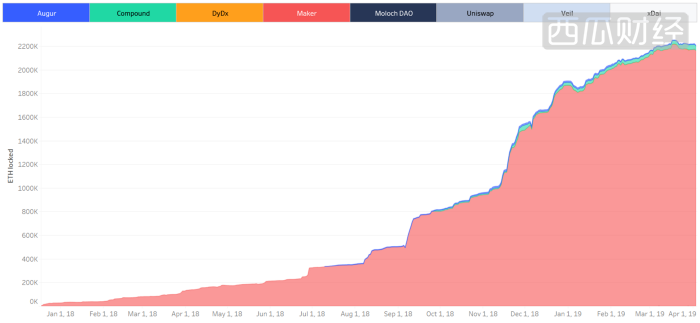

社区的一个顾虑是,大量 ETH 作为质押资产被锁定在这些 DeFi 应用里。截至 2019 年 4 月 25 日,已经有超过 220 万个 ETH 被 DeFi 平台锁定,占 ETH 总供给量的 2 % 。其中,Maker 获得的 ETH 质押量最多——占主要的 6 个 DeFi 项目(见下图)的 90% 以上。

-图 2 —— 各大 DeFi 项目中的 ETH 锁定量(来源:https://public.tableau.com/profile/alethio.defi#!/vizhome/Overview_15567111639100/DeFiOverview)-

Maker DAO & DAI

什么是 DAI ?

DAI 是一种由质押资产背书的密码学货币,完全存在于区块链之上,其稳定性以及与美元的锚定关系不依赖于任何中间方。DAI 是由经过审计的开放式智能合约锁定的质押资产背书的。

DAI 是如何生成的?

通过 CDP(质押债仓)机制、反馈机制和可信第三方,Maker 使用部署在主网上的一系列智能合约来维持稳定币 DAI 的价值。任何人都可以利用自己持有的 ETH 来生成稳定币 DAI 。

想要生成 DAI 的用户先要创建一个 CDP ,然后将 ETH 质押进 Maker 的 CDP 智能合约里。

从技术角度来说,被质押的不是真正的 ETH ,而是 PETH,也叫以太池(Pooled Ether)。首先将 ETH 转化成 WETH(Wrapped Ether),即,与 ETH 成 1:1 兑换比例的 ERC 20 代币。PETH 充当 “以太池” 的份额—— 你在质押 ETH 之后,会根据质押量获得一定的份额。需要注意的是,与 ETH 和 WETH 的兑换比例不同,ETH 和 PETH 之间的兑换比例不是 1:1 。目前,1 PETH = 1.04 ETH —— 后文会解释具体原因。

用户质押的 ETH 量与其生成的 DAI 量之间的比例叫做质押率。例如,将 1 ETH 存入质押合约中,如果质押率是 200% ,且 1 ETH 价值 1000 美元的话,用户就可以生成 500 DAI 。此时,这个 ETH 的控制权已经不在用户手里了——等到 500 DAI 的债务偿还之后,CDP 就会关闭,这部分 DAI 会被销毁。

如果 ETH 出现价格波动,CDP 中 ETH 的价格下跌到接近质押率——就会面临清算的风险。不过,除非 CDP 中的资产被清算,用户可以通过机制增加质押量。反之亦然——如果 ETH 升值,质押率变高——用户有两个选择。可以选择根据之前的质押率生成新的 DAI ,或者取出一部分被质押的 ETH 。用户也可以转让 CDP 的所有权,偿还所有债务或者说彻底注销账户。

但是,如果 CDP 内 ETH 的价格跌到了质押率以下,用户又没有锁定更多 ETH 的话——这个 CDP 就会被清算。一旦这种情况发生,最后返还给这个 CDP 所有者的 ETH 会被扣掉债务额、稳定费用和清算罚金。

(清算发生之时)作为质押资产的 PETH 会按照一定的折扣向 DAI 持有者开放出售,直到 CDP 内相应体量的债务偿清为止。如果以溢价购买 DAI ,溢价部分会用来回购市场上的 PETH 并销毁,从而上调 ETH 与 PETH 之间的比率(1 PETH = 1.04 WETH = 1.04 ETH)。

(根据紫皮书来看) CDP 的生命周期可分为 6 个阶段:

-图 3 —— CDP 生命周期的 6 个阶段-

-

得意(PRIDE):CDP 满足超额质押条件,未达到债务上限 -

愤怒(ANGER):CDP 创造出的债务达到上限 -

焦虑(WORRY):CDP 的质押资产价格产生波动 -

惊慌(PANIC):CDP 质押不足,或者 CDP 中质押资产的价格波动超出宽限期 -

悲痛(GRIEF):触发清算机制 -

绝望(DREAD):触发并开启清算

-

在 GRIEF 阶段之前可以往 CDP 中增加质押资产。 -

只能在 PRIDE 阶段取出质押资产,在 ANGER 阶段还可以清偿一些债务。 -

CDP 的所有权可以随时赠与/转让给他人,包括在清算阶段。 -

每个清算行为都有对应的阶段。

Compound

Compound 是以太坊区块链上的协议,利用算法根据每种代币的供需关系来决定其代币池的利率。每种 ERC-20 代币都有其专属的货币市场,而且其交易记录和历史利率都是公开透明的。

用户直接将代币发送给 Compound 平台,获得一个浮动的利率,无需与交易对手方进行交涉(相反地,借方从平台借出代币,并支付利率)。

Compound 协议的利率不是由借贷双方商议决定的,而是基于利率随需求增加而上涨的理论模型计算出来的。每个货币市场都要对此进行计算,因此每种代币都有自己的利率模型——特定代币利用率的函数。当然了,放贷利率是低于借款利率的——以确保协议的经济稳定性和可持续性。

货币市场会实时产生利息,并且提供完全的流动性——因此用户可以随时查看并取出他们的余额(包括利息)。长期持币者可以将他们手中的代币放入货币市场,就可以额外获得一笔收益。

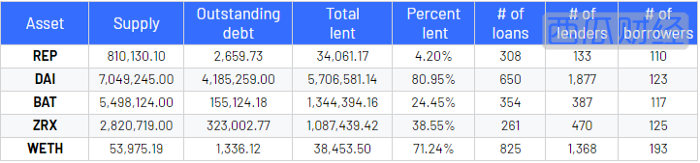

平台使用情况

代币交易所:Uniswap

Uniswap 是在以太坊上实现代币交易自动化的协议。根据 Vitalik 发表在 Reddit 上的一篇帖子可知,Uniswap 是部署在主网上的一系列智能合约。这个平台没有它自己的原生代币(它实际上聚集了不止一种代币,而且之后会越来越多),没有中心化订单簿,平台和平台创建者也不收取任何费用(流动性提供者和用户会收取费用)。目前 Uniswap 平台上锁定了 3 万个 ETH 不到,单靠这个数量就足以让 Uniswap 跻身 DeFi 平台的前五名。不过,这个数量还不能代表质押在 Uniswap 上的所有代币——加上之后,Uniswap 就成了世界第三大价值锁定 DeFi 平台(位居 Maker 和 Compound 之后)。

Uniswap 的运作方式主要是为不同的 ERC 20 - ETH 代币对创建单独的货币市场。每个人都能在这个平台上部署智能合约,为任何ERC 20 代币创建一个新的交易所。这些智能合约会储备一些 ETH 以及相关的 ERC 20 代币。然后,以 ETH 作为交易媒介来撮合两种代币之间的交易——所有智能合约都通过一个登记簿连接起来,并由这个登记簿来记录交易信息。这些任务都由 uniswap_factory 合约完成,这个合约既是工厂,又是登记簿。用户可以使用 createExchange() 函数为新的 ERC20 代币部署一个交易合约。

从传统意义上来说,在中心化交易所上,用户提供流动性的方式是选几个价格点做交易——可以挂买单、也可以挂卖单,也可以双方都挂。所有交易者的订单会统一记录在订单簿上。然而,在 Uniswap 上,交易双方的流动性是汇集到一起的,然后再根据算法来自动做市。Uniswap 有一个很明显的特征——就是流动性永远不会被耗尽。诚然,如此夸张的目标不可能不存在牺牲。Uniswap 算法采取的方法是通过一个渐进函数来提高代币价格。所以,你一次性想购买的代币越多——你要支付的单价就越高,这样就形成了一种权衡关系。大鳄们再也无法进行大额交易,不过与此同时——这个系统是一直具有流动性的——每时每刻都会有交易达成。

对流动性提供者来说意味着什么?

在向 Uniswap 交易所提供流动性的时候,不可以只向交易对的一方提供流动性——这就会改变两种代币之间的比率、改变交易价格(实际上,x 代币/ y ETH = 价格),有了这种价格比率上的变化,想要套利的流动性提供者就会亏钱。

费用结构

1. ETH ➡️ ERC 20 代币交易-

用 ETH 支付 0.3% 的交易费

-

用 ERC 20 代币支付 0.3% 的交易费

-

用 ERC 20 代币支付 0.3 % 的交易费将 ERC 20 代币换成 ETH -

用 ETH 支付 0.3 % 的交易费将 ETH 换成 ERC 20 -

代币实际交易费是 0.5991 % 。

预测市场:Augur

Augur 是一个平台,用户可以在上面创建预测市场项目。在这些预测市场上,玩家可以赌哪个结果会真的发生。因为猜对了结果的人可以在事后获得奖励,人们被激励在不同项目上贡献智慧(即下注、买卖),最终结果就汇聚参与者的预测。

创建市场

只要是还没发生的事情,都可以创建预测市场。创建者会设定事件截止时间并指定一个事件结果的报告者(如果报告的结果被认为是错的,社区可以对事件报告者提出质疑)。创建者也可以选择一个决议来源——用来确定结果(几乎一切来源皆可)。还要决定对市场进行结算的人应该向市场创建者支付的手续费。

市场创建者还需要缴纳保证金:有效期保证金(用 ETH 支付,如果市场没有得到有效结算,会退还给创建者——基于最近无效结果的数量而定,用来激励创建者开设明确的预测市场)和违约保证金(用 REP 支付——只有当被指定的报告者在三天之内提交报告之后,才会归还给创建者——这样能够激励创建者选择可靠的报告者,好让预测市场尽快收盘)。

交易

对事件结果的下注是通过交易份额来实现的。其实,当用户在市场上买卖不同结果的 “份额” 时,就是在用 ETH 给不同的结果下注。Augur 的配对引擎会创建一个完整的份额集合,每个可能结果的所有份额都会包含在内。

报告

一旦预测市场对应的事件真实发生——市场就会依据其结果确定下来并且开始清算,由利益驱动的预言机充当报告者并陈述事件的真实结果。REP 持有者可能会参与报告并对事件结果做出最后申诉。市场结算

用户重叠分析——Maker & Compound

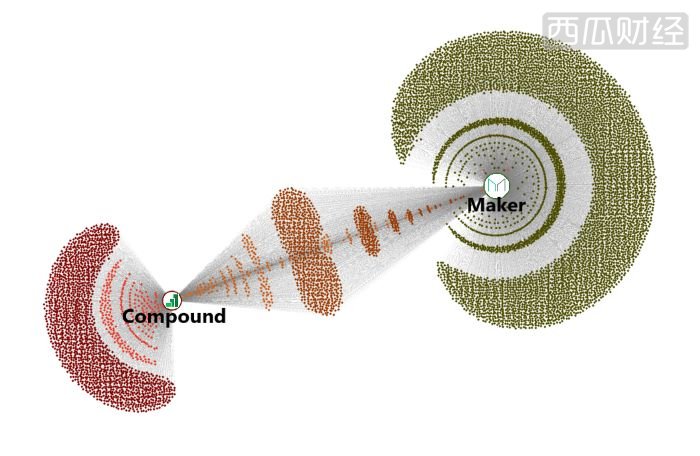

我们在上文提到的所有协议中,唯一两个共享市场的协议(请看第一张图的右下角“借贷”一栏)是 Maker 和 Compound 。这两个协议恰好也是目前为止最大的两个协议( Maker 比 Compound 还要再大个几倍)。因此,可以分析一下它们的用户群。

Maker 的用户是那些创建 CDP 的人,而 Compound 的用户是借贷双方,因为二者对平台来说同等重要。不同的是,Maker 的用户是锁定 ETH (创建 CDP )来借 DAI ,而 Compound 的用户可以是借贷双方的任意一方,或者两方。

Compound 上的 475 个借方(2549 次借款行为)

-

230 个用户发生过 1 次借款行为 -

136 个用户发生过 1 至 5 次借款行为 -

54 个用户发生过 5 至 10 次借款行为 -

55 个用户发生过 10 次以上的借款行为(其中 7 个用户发生过 50 次以上的借款行为,最多达到 171 次)

-

1527 个用户发生过 1 次贷款行为 -

1133 个用户发生过 1 至 5 次贷款行为 -

338 个用户发生过 5 至 10 次贷款行为 -

199 个用户发生过 10 次以上的贷款行为(其中 4 个用户发生过 100 次以上的贷款行为,最多达到 160 次)

-

6308 个用户创建过 1 个 CDP -

1091 个用户创建过 1 至 5 个 CDP -

91 个用户创建过 5 至 10 个 CDP -

28 个用户创建过 10 个以上的 CDP(其中 2 个用户创建过 1000 个以上的 CDP —— 分别是 1360 个和 4893 个)

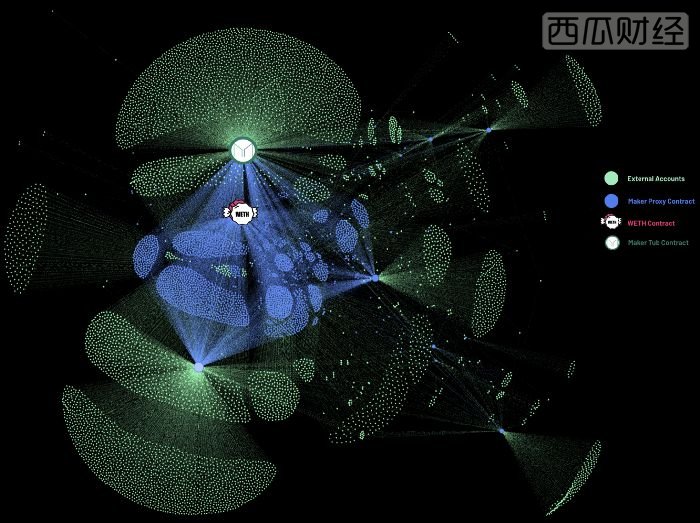

-图 9 —— 两大借贷平台之间用户重叠情况的网络示意图-

-图 9 —— 两大借贷平台之间用户重叠情况的网络示意图-

乍看之下,我们会注意到这两个平台之间的大小差异,二者之间庞大的地址数量(另外少部分地址只指向其中一个平台)以及在代表 Maker 和 Compound 的节点周围形成的环状物。让我们描述一下这几组地址,以便更好地理解上图的内容。首先,可以把 Maker 和 Compound 的节点想像成具有某种“引力”。与它们靠得越近的节点,产生的交互也会更多。

位于最中间的那一大组地址,也就是与两个协议进行交互的地址,大约有 775 个,这些地址与每个协议之间的交互量相等或近似相等(与两个协议各进行 1- 2 次交互)。

分布于两侧的每一小组地址都是与两个协议存在交互的地址,区别在于它们受到哪个协议的“引力”更强、与哪个协议之间的交互量更多。也就是说,这几组地址与哪一个协议的距离越近,与这个协议的交互量就越多。例如,我们看到图中那些靠近 Maker 的红褐色小点——这些都代表了创建 CDP 较多(10 个或以上),且与 Compound 只有 1 次交互的用户。

在协议周围组成光环部分的用户也是如此。最外围的光圈表示只有一次交互。再里面一个光圈表示有两次交互,以此类推。我们之前提到过的。例如,可以看出创建 4893 个 CDP 的地址(其中,1/7518 的用户所创建的 CDP 占总量的 1/4 出头,3/1000 的用户所创建的 CDP 占总量的 1/2!)与 Maker 的节点重叠(图中很难看出来,不过放大一下就可以在字母 “k” 旁边找到)。

在所有账户(Compound 上有 3318 个用户,Maker 上有 7518 个用户)中,有 1223 个地址与两个协议都进行过交互。从百分比来看—— Compound 上有 37 % 的用户在 Maker 上创建过 CDP 。同样地,Maker 上有 16% 的用户在 Compound 平台上发生过借贷行为。

免责声明:Alethio 对于文中所述的任何一个项目都不存在偏好或偏见。文中所讨论的协议有限,之后我们会就更多项目展开讨论,使我们的观点更加全面。Alethio 坚持通过提供事实和基于客观事实和/或已核实信息的最佳论断来保持中立性。本文绝不作为恶意行为或交易建议的指南。(完)

(文内提供了许多超链接,请点击阅读原文到 EthFans 网站上获取)

原文链接:

https://medium.com/alethio/the-defi-series-an-overview-of-the-ecosystem-and-major-protocols-da27d7b11191

作者:Alethio

翻译&校对: 闵敏&阿剑

本文地址: https://www.xiguacaijing.com/news/zhuanlan/2019/12038.html

赞助商