支付宝 相互保 相互宝

平时一滴水,难时太平洋。互帮互助一直是中国人传统的美德,从改革开放时期邓小平主席提倡的“先富带后富”,到近几年全社会积极推行的社会主义核心价值观中,互帮互助这一条也是重中之重。

10月16日,支付宝推出了一款互联网互助产品“相互保”,小程序界面也打出“帮助他人,守护自己;一人生病,大家出钱”的口号。随着概念的深入,相互保迅速火爆,源源不断的人加入。

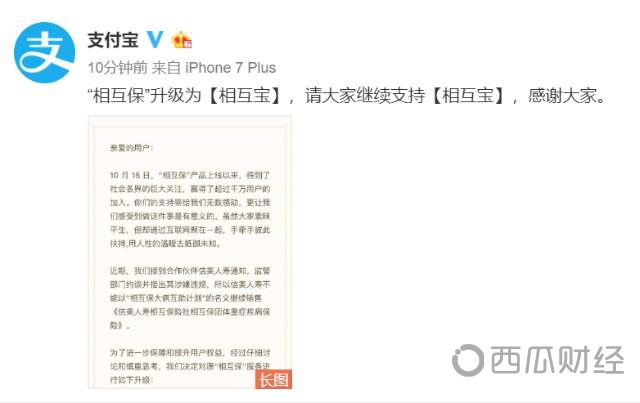

今日,支付宝在其官方微博支付宝账号发布公告称,“相互保”升级为“相互宝”。

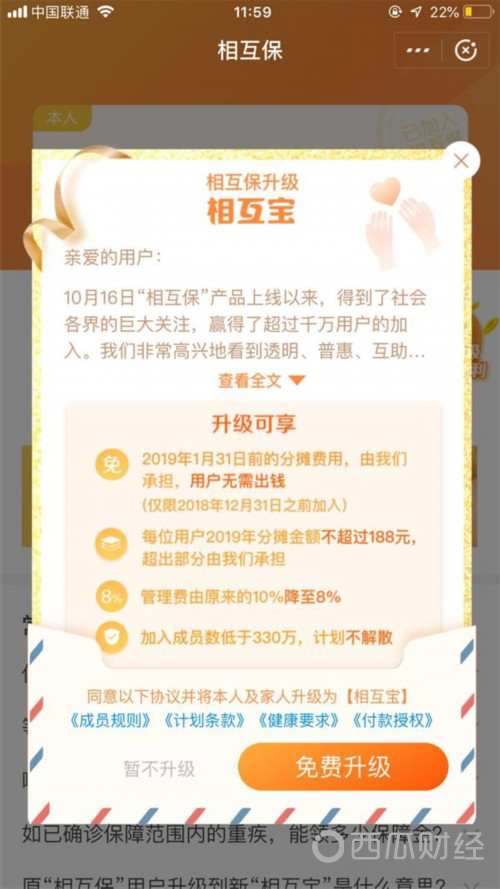

根据公告称,从2018年11月27日中午12点起,“相互保”将升级为“相互宝”。“相互宝”将继续发扬“帮助他人守护自己”的互助精神,继续加强透明、互助、普惠的业务模式。用户加入“相互宝",先享保障后参与费用分摊,“一人生病大家出钱,守望相助”。

新的“相互宝”是一款基于互联网的互助计划,背后不再对接《信美人寿相互保险社相互保团体重症疾病保险》,但用户获得的保障不会有任何改变。

并且支付宝对新的“相互宝"的服务进行了三点优化:在2019年全年,每位用户总分摊金额不超过188元,如有多出部分全部由蚂蚁金服承担;管理费将从原来的10%下降到8%;未来如果“相互宝”的参与人数低于330万,计划也不会立刻解散。

现在,只需要点击“免费升级”,原来的“相互保”便会直接变为“相互宝”。

据悉,“相互保”是由蚂蚁保险、芝麻信用、信美相互联手推出的产品,“相互保”上线第三天,参与成员便突破330万;第8天成员突破1000万;第18天成员突破1500万;截至现在,已经有2000万成员,成为2018年中国保险市场又一现象级的事件。

早先也有类似相互保的产品出现,如“轻松筹”、“众筹”、“水滴筹”等,做互助平台的企业一度高达上百家,但随着风口消失,有80%的企业宣布关闭。这次巨头入局,又是在释放什么样的信号?

累计的区块链优势

阿里在区块链技术上早有布局,在2016年,蚂蚁金服在支付宝爱心捐赠平台上线区块链公益筹款项目“听障儿童重获新声”,利用区块链不可篡改的特性,让每一笔善款可被全程追踪,成功帮助10名儿童重获新声。

如今阿里在区块链专利数量上排名也是全球第一。

频繁布局区块链,为阿里在技术储备上打下坚实基础。此次阿里在相互保上利用区块链去除中心化和记录不可篡改的特性,解决信息不对称和信任问题,同时降低成本,让更多人参与到相互保中。

支付宝推出的相互保,成功的印证区块链技术也能被用在金融领域,也反映出互助行业缺少公信力品牌支撑,说明金融领域也存在社交爆发。

行业需要现象级的区块链产品

国内金融领域应用区块链技术早有先例,农业银行上线涉农互联网电商融资产品“e链贷”,中国银行研发出基于区块链技术的电子钱包,这些区块链金融产品,都是战略需求,为了推动流程系统化,提高效率。基本上是围绕B端,而非C端,因此没有大规模应用。

相比传统银行对区块链技术的应用,互联网金融巨头有着庞大的C端用户,在个人应用场景中占据优势。

支付宝在公益方面能做到大规模应用区块链技术,但普通参与用户并不能切实感受到区块链技术,没有后续进展,所以金融行业还是缺少一些现象级的区块链产品。

未来相互保在提额、解限上还得下足功夫

相互保也是一把双刃剑,低额度只能解决小病小痛,一些重大疾病无能为力。不友好的年龄限制使那些真正需要的人得不到保障,这些方面在产品发展中都需要得到完善。

(1)保障额度不高

没有承担大病保险的能力相互保30天到39周岁赔付金是30万,40岁到59周岁赔付金就只有10万。

无论是10万还是30万,额度其实远远不够,完全承担不了目前的医疗水平。如果一个中产阶级家庭出现重大疾病,相互保就显得有点力不从心。所以相互保只适合做补充和短期过渡,无法真正替代重疾险 。

(2)年龄限制

不能依靠相互保享受到后续年龄的未知疾病。

相互保入保条件显然对60岁及以上的人不那么友好,60岁及之后将无法享受相互保。可60岁之后恰好是身体健康问题频发的时候,相互保却刚好规避了真正需要保障的年纪,只是一场关于年轻人的游戏。

通过获得上亿用户的数据,如身体健康状况,参保数据等,为以后挑战传统保险行业打基础。

(3)只保障重大疾病

“相互保”是属于重疾险险种,保障范围包括恶性肿瘤(癌症)在内的100种重大疾病,但如果一旦确诊为重大疾病,那么该产品所承诺保障的赔付金额(10万-30万)是远不足以支付医疗费用的。

数据显示,国内癌症治疗平均费用为50万元至60万元,全国因病返贫占贫困人口42%以上,而2017年我国健康险的市场渗透率仅为9.1%。

蚂蚁金服保险事业群总裁尹铭也表示,“相互保”并不能替代重疾险。因为“相互保”保障额度不够高,重大疾病的患者和家庭所需要的医疗成本远远高于这一数额;保障期限也不够长,不含60岁以上人群,而重大疾病的发病率会随年龄递增而不断升高。

支付宝作为大佬级别的存在,开始入手互助产品,肯定会对整个行业产生影响,利用自身优势发掘行业背后更深层次的趋势。但相互保毕竟是一个新兴产品,以现在的情况来看,我们无法承认“相互保”是一款有比较优势的好产品,只能说,该产品对公众的保险知识普及和教育做出了一定的贡献,让公众意识到保险的重要性和必要性,同时,也为区块链的应用实践增添了新例。想要成功成为网红爆款产品,互相宝还有一段很长的优化之路要走。让我们,给互相宝一些时间。

本文地址: https://www.xiguacaijing.com/news/xingye/2018/1381.html

赞助商