来源:21资管+

在热议和争论中,数字人民币在政策、场景上加速落地。

9月21日,中国(北京)自由贸易试验区总体方案公布,提出支持人民银行数字货币研究所设立金融科技中心,建设法定数字货币试验区和数字金融体系,依托人民银行贸易金融区块链平台,形成贸易金融区块链标准体系,加强监管创新。

同日,中国人民银行数字货币研究所与京东数科正式达成战略合作,双方以数字人民币项目为基础,共同推动移动基础技术平台、区块链技术平台等研发建设;并结合京东集团现有场景,共同促进数字人民币的移动应用功能创新及线上、线下场景的落地应用,推进数字人民币钱包生态建设。

据了解,数字人民币在转账、缴费等场景外,也已开始测试“信用卡还款”这一流量入口级别的场景。

图 / 网络

政策不断支持

北京自贸区建设法定数字货币试验区

在政策措施上,北京自贸区将支持人民银行数字货币研究所设立金融科技中心,建设法定数字货币试验区和数字金融体系,依托人民银行贸易金融区块链平台,形成贸易金融区块链标准体系,加强监管创新。

这是又一地明确支持数字货币试验区建设。今年苏州也宣布,获批开展国家级小微企业数字征信实验区、数字货币、金融科技创新监管三大创新试点。

根据央行主管《中国金融》杂志刊文,中国人民银行2014年就开始了对法定数字货币的研究,2017年1月中国人民银行数字货币研究所正式成立,截至2020年4月,已为数字货币及其相关内容提交22件、65件、43件专利申请,涵盖数字货币的发行、流通、应用的全流程,形成了完整的产业链,已完成技术储备,具备了落地条件。

不过,8月25日,中国人民银行货币政策司司长孙国峰在国务院政策例行吹风会上表示,目前数字人民币研发工作正遵循“稳步、安全、可控、创新、实用”原则,在深圳、苏州、雄安、成都以及未来的冬奥会场景进行内部封闭试点测试,以检验理论可靠性、系统稳定性、功能可用性、流程便捷性、场景适用性和风险可控性。孙国峰表示,数字人民币还在内部封闭试点测试阶段,正式推出尚无时间表。

目前,数字人民币试点仍是“4+1”,也即先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试,并没有变化。深圳、苏州、雄安、成都是粤港澳大湾区、长三角、京津冀及中西部的代表,人民银行正在上述四地开展数字人民币试点测试。

“前几天我们进行了大规模测试,主要是银行内部员工,一些公务员,检验数字货币的可用性,先把系统跑起来。”一位国有大行华南分行人士表示。

8月27日,央视称,我国央行数字货币各项测试及准备工作正有条不紊地推进。在深圳,数字货币内部测试工作正在有序开展;在苏州,有的公务员已领取用数字货币形式发放的部分工资;在雄安新区,麦当劳等19家公司已开始试点数字货币。可以预期,虽然与支付宝、微信支付并非一回事,但未来数字货币将像支付宝和微信支付一样随处可见。

场景加速落地

开始测试“信用卡还款”流量入口

与之同时,数字人民币场景测试和落地正在加速。

9月21日,京东数科宣布,中国人民银行数字货币研究所与京东数科正式达成战略合作,双方以数字人民币项目为基础,共同推动移动基础技术平台、区块链技术平台等研发建设;并结合京东集团现有场景,共同促进数字人民币的移动应用功能创新及线上、线下场景的落地应用,推进数字人民币钱包生态建设。

除此之外,根据21世纪经济报道记者了解,数字人民币在转账、缴费等场景外,也已开始测试“信用卡还款”这一流量入口级别的场景。信用卡还款是入口级的应用,在支付宝、微信支付钱包等APP功能上,信用卡还款均是其核心流量来源。

一位大行人士表示,数字人民币试点应用场景主要聚焦于小额、零售、高频的业务场景,与电子支付平台的使用场景相似,支付体验上也比较类似。最大的难题是是否接入第三方支付,获取商户端。

根据记者向多位业内人士沟通了解,数字人民币仍在深圳、苏州、雄安新区等地大规模试点,四大行在各自开发自己专有的数字人民币APP,有的银行开发的APP就叫“数字人民币”,有的银行则使用动物命名。

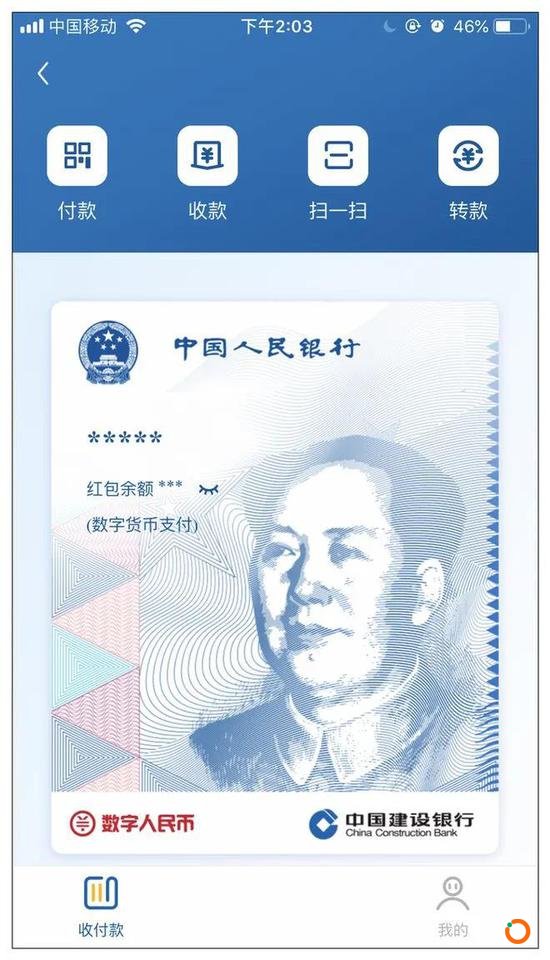

据媒体此前报道,8月29日,建设银行测试性开放了央行数字货币钱包。其APP新增“数字钱包充值”及“数字货币”两个子菜单,部分地区用户可以绑定银行卡直接开通数字钱包,开通需要设置昵称和支付密码。

中国建设银行曾短暂上线数字人民币钱包

《中国建设银行数字人民币钱包个人客户服务协议》显示,数字人民币钱包是指银行根据个人客户申请为其开立的、具备唯一可识别编号的法定数字人民币的载体。建行数字人民币钱包分为APP钱包和硬件钱包。

其中,“数字人民币APP钱包”是指通过支持数字人民币钱包的智能应用提供的钱包服务;“硬件钱包”是指通过柜面或电子渠道开立的存储数字人民币的实体介质,是具有硬件安全单元介质的DC/EP载体。

有记者实测后发现,建行数字人民币钱包设置了付款、收款、扫一扫、转款等功能,付款可通过二维码扫码、“碰一碰”(NFC)付款。《服务协议》显示,数字人民币钱包提供的服务包括:查询、支付、兑出、兑回、转账、信用卡还款等服务。

不过,短暂的上线之后,建行下线了“数字人民币钱包”。建行客服表示:建设银行在手机银行系统开展相关功能测试,目前本次测试已经结束。当前,网传信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。部分已经开通钱包并进行了充值的用户,系统已将账户作自动注销处理,而用户转入的款项也已退回原储蓄账户。

数字人民币也属纯公共产品

由商业银行提供M0兑换服务是最佳实践

9月14日,中国人民银行副行长范一飞撰文称,从M0的费用体系看,数字人民币是央行向公众提供的公共产品,不计付利息,央行也不对兑换流通等服务收费。从M0的发行模式看,应由商业银行承担向公众兑换数字人民币的职能。➡️央行副行长范一飞:数字人民币定位于M0,主要由商业银行提供兑换服务

文章表示,根据萨缪尔森在《公共支出的纯理论》中对公共产品的定义,法定货币属于公共产品。因此,各央行不会对现金交易收取手续费,相关设计、生产、调运、仓储、回笼和销毁成本均由政府负担。数字人民币也属于纯公共产品。

首先,数字人民币的发行与流通服务是向全社会提供的,具有共同受益与消费特点,其效用为全社会成员共同享有,具有不可分割性;

其次,数字人民币系统建成运行后,消费者的增加不会线性提升发行流通成本,也不会影响对他人的服务质量,边际成本低,具有非竞争性;

第三,任何人都不会排除他人消费数字人民币服务,具有非排他性。而且,数字人民币不计付利息,具有非盈利性,追求的是社会效益和社会福利最大化。

因此,人民银行对数字人民币执行与现金一致的免费策略。

范一飞分析表示,由商业银行提供M0兑换服务是全球最佳实践。各国现金发行普遍采用“中央银行-商业银行”的二元模式,中央银行是基础货币的供应者和货币流通的调节者,商业银行进行货币投放、流通和回笼,为公众提供现金存取服务。

美、英、德和我国等主要央行均是将现钞调运至商业银行,由其向公众兑换。这样既不易引发“金融脱媒”,也不对现有金融体系和实体经济运行产生大的冲击。

范一飞强调,为确保数字人民币系统的安全性和稳定性,要审慎选择在资本和技术等方面实力较为雄厚的商业银行作为指定运营机构,牵头提供数字人民币兑换服务。在央行中心化管理的前提下,兼顾稳定和创新,探索指定运营机构与其他商业银行及机构的合作模式,共同提供数字人民币的流通服务。

本文地址: https://www.xiguacaijing.com/news/guandian/2020/28269.html

赞助商