1+1>2

从 2017 年起,加密货币和区块链的丰富创新俨然成为一股世界不容忽视的力量。我认为,在接下来的几年内,「传统」消费金融科技(consumer fintech) 和加密货币的界限会更加模糊,尤其因为前者可以运用加密货币资产来创造新的营收渠道。随着更多现有消费金融科技领域的头部公司和新创拓展加密货币资产的相关服务,那些没有推出类似服务和产品的竞争者将会冒着失去潜在市场的机会。对于加密货币的原生项目来说,这些消费金融科技公司的加入也意味着一个「出圈」、实现加密货币的普及使用的转折点。

从消费金融科技的视角看加密货币

让我们以出圈的姿态、从消费金融科技产业的角度来看加密货币新创的定位。消费金融科技公司为面对个人 (C 端)、提供相应金融服务的公司,消费者的金融服务需求主要包含消费、投资、借款、储蓄和转账,分别能对应到银行相关服务或专注于该领域的金融科技新创(如下图),此外,我们可以依据公司的发展阶段分为三类,大部分加密货币原生新创在发展规模和开始时间上相较传统金融科技新创(特指成立初期没有融入加密资产相关的产品)和头部金融机构更为初期,而我预计近年内后两类公司将会加大在加密资产的服务、带领加密货币「出圈」。在这个系列的其他文章中,我将会探讨各个服务类别中加密货币的应用。

消费金融科技+加密货币,图示上大部分的选取公司位于欧美

为什么是现在?消费金融科技的产业趋势

以下几个近期全球消费金融科技产业的趋势是我认为会使更多公司融入加密货币作为发展的诱因。

无现金支付

由于减少纸钞传染病毒的机会,新冠疫情加速了去现金化支付的趋势,特别是在电子支付渗透率还不高的国家。随着愈来愈多交易从现金转移到移动端,面对消费者的金融科技公司在推出加密货币的服务时将有更大的潜在客户群。

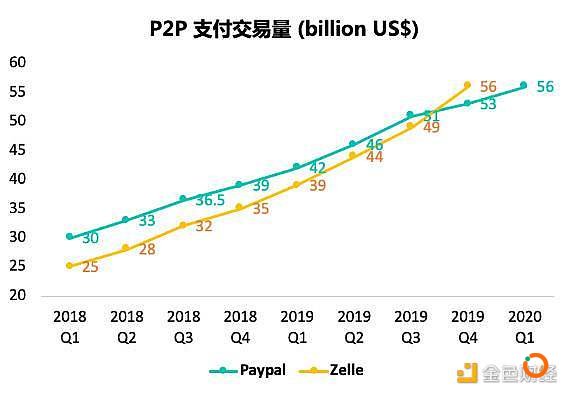

P2P (peer-to-peer) 转账

近期全球头部的金融科技公司如PayPal、Square 和 Zelle在近期的财务公告中都显示出 P2P 转账金额的强劲增长。然而,这些 P2P 转账服务通常本身不会收取费用,因此如何将这些客户群有效地变现成为这些公司的核心发展战略,而推出不同的产品如加密货币可以作为其中一个变现方法。

未被银行服务者 (unbanked) 或缺乏银行服务者 (underbanked) 的商机

近几年来,更多金融科技新创开始计划获取未被银行服务者 (unbanked) 或缺乏银行服务者 (underbanked) 这个群体背后上兆级别的商机,这些群体通常是指不满足条件购买特定或所有银行服务的群体。加密货币在区块链上产生较便宜的交易手续费和去中心化的特质可以让新创提供较银行更便宜的服务。如菲律宾跨境转账新创Coins.ph即将法币汇到另一处前先换成加密货币,节省了当地移工过去汇钱回家里时所需付的高额手续费。

此外,对于原本客群已经属于这个类别的新创来说,扩展加密货币相关的产品不失为达成产品差异化、扩展不同客户群的手段。如英国领先的数字银行Revolut在今年六月 预告 将进一步完善它的加密货币服务。

为什么更多消费金融科技公司会融入加密货币?

因为可以作为下一波营收增长动能。

当新的科技能够被实际应用时,新的商业模式也会随之诞生,正如人工智能和大数据能实现更清晰的用户画像来投放精准广告,消费金融科技公司也已经在现有或新的商业模式中融入加密资产来实现更大的潜在盈利能力。

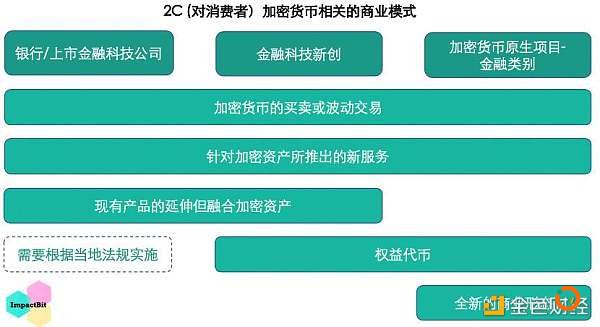

在头部公司中,目前面对用户端 (2C)、与加密货币相关的商业模式主要包含交易或直接买卖比特币(如Cash App提供买卖比特币的服务)、现有服务和加密资产的融合(如 Visa 近期允许加密货币借记卡在欧盟及英国的推行)和专门对应加密资产的新服务(如 Fidelity 提供加密资产托管服务给机构和个人用户)。

另一方面,规模较小的消费金融科技新创更愿意尝试发行权益代币来增强用户黏着性(如Wirex在特定消费下给用户一定比例的代币作为返利)。在过去一年中,随着比特币交易愈来愈活跃,一些金融科技新创在刚开始成立时便计划融合法币合加密货币的交易(如 Ziglu 计划推出有多种法币入金渠道的加密货币聚合交易所)。对于加密货币的原生项目,随着区块链技术的持续进步和创新的代币经济模型,新型的商业模式也相应出现,如去中心化金融 (decentralized finance) 所出现的模型。

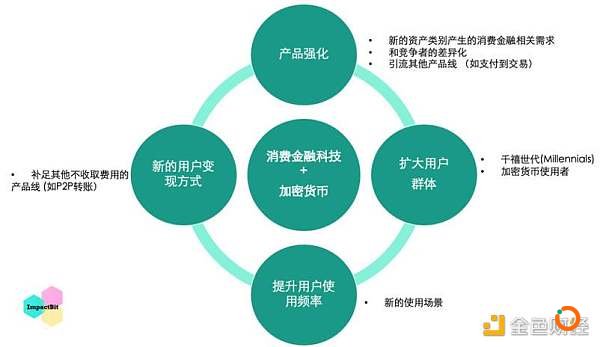

消费金融科技领域融合加密货币的商业模型

个人认为,通过这些融合加密资产的商业模式,公司可以因此达到强劲的营收增长,包含产品差异化 / 多元化、获取新客户群体、加强客户参与度和现有客户的变现。此外,加密资产的运用也使得消费金融科技公司能够更有效率地实现跨种类的服务,如从支付延伸到交易。

加密资产作为公司发展战略的营收效应

事实上,加密资产为消费金融科技公司所带来的赚钱效应已经发生。在最新一季的财务公告中,Square旗下的主要产品 Cash App 公告来自比特币交易的收入达3 亿多美金,占整个 Cash App 总营收的 22%,而上一季该数据只有 6%。作为 Cash App 的竞品,PayPal 旗下的产品 Venmo 也在近期被 报道 将推出类似的比特币交易服务。

对加密货币原生项目的意义

有着更大的潜在客户群和更低大规模使用的进入壁垒,我认为消费金融科技公司的加入对于有志创造价值的团队是巨大的利好。但是加密货币原生项目也将面对更多的竞争,对于人才和用户体验的标准也会更高。

法币和加密货币世界更紧密的融合也意味着资本的流动将更加频繁。对于早期新创而言,更有可能被有意往加密资产进一步发展的头部机构收购或大举投资。对于已经有大量现金储备的加密货币相关项目(通常是交易所)而言,直接投资 / 并购有当地对消费者的法币渠道项目将会更加活跃。

虽然这些公司在融入加密资产初期还是会围绕比特币等主流货币,但我预计当地合规的稳定币会是下一波被接入的加密资产类型,主要原因为相对法币其拥有更方便的跨境转账速度、更为低廉的交易手续费和全年无休的清算时间。对于现有依据法币设计的产品,在消费者使用上也更为直观。

肯定的是,两个世界的融合将为这个世界带来更多的创新。毕竟,创新本无「圈」。

原文标题:《消费金融科技与加密货币 – 当两个世界的合而为一》

撰文:Andrea Chang,加密货币投资机构 NGC 投资总监,曾在高盛进行消费者研究与科技风投研究

本文地址: https://www.xiguacaijing.com/news/guandian/2020/25118.html

赞助商