来源:WOOTRADE,作者:Max Hinchman,Research Analyst of WOOTRADE

注:本文是< A Comparison Between the Collateralized Crypto Lending and the Repo Market >的中文导读版

2018年以来,金融化逐渐成为加密货币市场发展的主流趋势,市场中出现了许多创新的金融产品和服务。事实上,这些产品和服务都可以在传统金融市场中找到相应的原型,其中最引人注目的应该是抵押借贷。这项业务兴起于2018年,在短短一年的时间里贷款发起量增长到80亿美金。本文就将详细介绍加密货币借贷服务,以及它所对应的传统金融业务——回购市场。我们将分析这两个市场的基础结构,重要的相似点和差异点,以及发生过的暴跌事件。

| 2018 | 2019 | Growth | |

| Loans Originated (value) | $1 B | $8 B | 700% |

| Collateral Deposited | $1.5 B | $13.5 B | 800% |

| Active Debt | $273 MM | $1,568 MM | 474% |

| Active Collateral | $690 MM | $2,919 MM | 323% |

| Interest Generated | $9.8 MM | $64 MM | 541% |

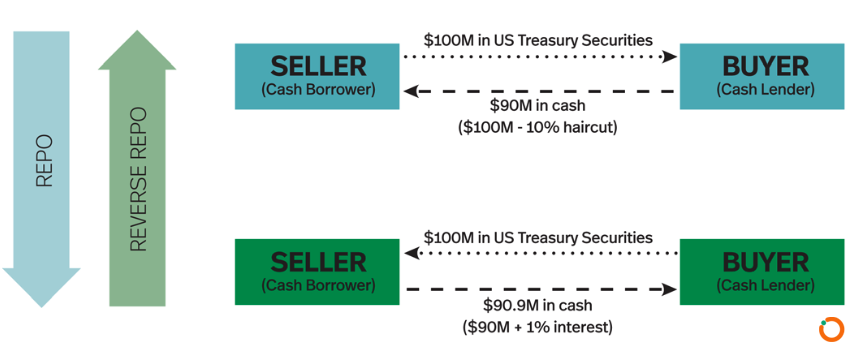

回购市场是一个进行短期资金融通交易的市场,借款人在该市场中出售低风险证券,并承诺以后会回购相同的证券。还有一种逆回购,指的是资金融出方将资金融给资金融入方,收取有价证券作为质押,并在未来收回本息,并解除有价证券质押的交易行为。

回购交易有以下四个特点:

1. 贷方以略低于市场价值的价格购买证券(称为“减价”);

1. 提供低风险的现金投资选择

2. 抵押品转换

3. 支持现金市场流动性

4. 风险对冲

5. 使用流动性资产获得现金流

除了上面列出的五个功能外,回购市场也是美联储和其他中央银行实施货币政策变化的直接渠道,它控制了经济中的短期利率和基础货币的供应。

显然,回购市场为整个金融体系提供了至关重要的价值。但是,这是以牺牲整个金融系统的稳定性为代价的,这很容易受到短期债务不稳定的影响。2008年金融危机就是这种确切风险的例证,当时市场的主要问题是抵押品的质量,而现在的主要问题是对现金的需求远远超过供给。2019年9月17日,回购市场的流动性冻结时,市场验证了这个问题。盘中隔夜回购利率在几个小时内升至10%以上,但仍然没有现金持有人愿意放贷。美联储不久后宣布,他们将提供每日750亿美元的短期资金支持回购市场,并在较长时期内每周两次提供350亿美元的额外支持。

2017-2020间美联储介入回购市场行为

加密货币抵押贷款的基本结构与回购市场类似,借款方将加密资产以折扣价抵押给贷方,并在未来赎回。最初的借贷需求来自比特币的大额持有者,他们不想出售其持有的比特币,但有现金流的需求。加密货币的总贷款量中约有80%来自于中心化借贷方,其余20%来自Defi借贷平台。加密货币的借贷市场与回购市场的主要在抵押物、抵押率和技术安全性上有明显差别。而借贷对于加密货币市场的经济功能,与回购市场基本类似:低风险的投资选择,获取现金流,套利交易。

过去的暴跌危机往往是由单一的下跌事件引发的一系列大量抛售。而新型加密金融生态系统中,由于不同产品和服务之间相互关联,增加了引发系统性风险的可能性。由单个事件引起的价格下降可能会成倍地恶化,因为它会触发多个不同渠道的大规模抛售。

2020年3月12日可能是加密货币领域发生过的最大的去杠杆事件。尽管许多人指出是传统金融市场下跌导致的加密货币的突然抛售,但如此严重的下跌很大程度上归因于衍生品交易平台的大量清算。随着抵押品价格暴跌,衍生品平台在价格下跌中的清算导致了更多的贷款清算。

通过比较发现,这两个系统都存在固有缺陷,并且容易受到系统性风险的影响。现实情况是,如果任何系统中的杠杆过高,则资产价格就有可能崩溃。但是,传统金融市场与加密市场的区别在于,中央银行是其最终的支持者,他们会在必要的时候介入市场,以防止所有资产大规模崩溃(至少目前是这样的),而加密货币没有相应的支持。

美联储分别于2019年和2020年介入回购市场,并有效地保护了投资于“低风险”回购市场的现金贷方免受任何重大损失。然而,3月12日的加密货币的危机摧毁了DeFi协议的贷方,即使这些贷方本来是想投资风险相对较低的固定收益产品。

对于加密货币借贷市场面临的问题,没有简单的解决方案,但可以确定的是,市场的持续增长至关重要。梅特卡夫定律被用来评估比特币的基本价值,它指出网络的价值与用户数量的平方成正比。换句话说,网络的价值随着用户数量的增长而增长。在过去的两年中,金融化对于发展加密网络至关重要,并且在未来仍将是至关重要的部分。任何试图缩减金融化的尝试都可能导致网络价值的破坏。

加密货币需要持续关注传统金融市场,其中的经验教训可以为加密金融生态系统的发展提供巨大价值。毕竟,在其悠久的历史中,传统金融已经经历过多次相同的问题。

本文地址: https://www.xiguacaijing.com/news/guandian/2020/21470.html

赞助商