来源:财经观察社

近期,我国法定数字货币研发的进展引起社会普遍关注。虽然当前网传的数字人民币体系信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行,但是根据网络泄露的图片,我们可以看到央行电子钱包的界面做的已经非常成熟了,目前数字人民币研发工作正在稳妥推进,已经先行在深圳、苏州、雄安新区、成都及未来的冬奥场景进行内部封闭试点测试,以不断优化和完善功能。由此可见央行数字货币高调“露脸”,恐怕已箭在弦上。

人民银行自2014年开始研究法定数字货币。目前数字人民币研发工作正在稳妥推进,数字人民币体系在坚持双层运营、流通中货币(M0)替代、可控匿名的前提下,基本完成顶层设计、标准制定、功能研发、联调测试等工作,并遵循稳步、安全、可控、创新、实用的原则。

人民银行数字货币研究所相关负责人强调,当前网传DC/EP信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。数字人民币目前的封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。

到底是什么央行的数字货币呢?

它的全称叫做DC/EP(digital currency electronic payment)数字货币电子支付,也是央行法定数字货币,早在2014年起,我国就启动了数字货币研究,至今已有6年时间。说起数字货币,大家第一反应可能把它和比特币或者脸书计划推出的Libra等区块链技术衍生的虚拟货币联系在一起,但是,与这些所谓的数字货币不同,我国央行将要推出的央行数字货币DC/EP有国家信用背书,简单说,人民银行数字货币就是人民币电子版。因此,央行的数字货币是具有法偿性的。因此是否有国家信用作为支撑,也是法定数字货币与比特币这类虚拟币最关键的区别,能否保证虚拟币币值稳定就成了关键问题。

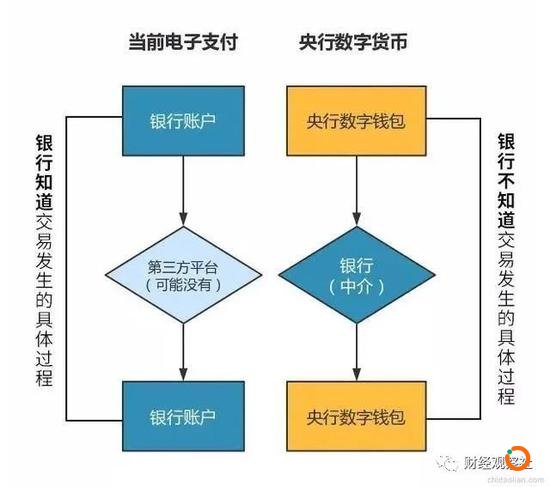

从使用场景上看,央行数字货币不计付利息,可用于小额、零售、高频的业务场景,相比于纸币没有任何差别。同时,使用时应遵守现行的所有关于现钞管理和反洗钱、反恐融资等规定。而相比于以支付宝、微信支付为代表的移动支付,央行数字货币在支付的时候不需要绑定任何银行账户,不像现在用微信和支付宝都需要绑定银行卡。

与支付宝、微信等移动支付的主要区别

央行数字货币和支付宝、微信等移动支付在使用时有什么主要的区别,总的来说有以下四点:

第一、它的支付具有强制性。目前国内的移动支付的现状是:在淘宝,你不可以用微信支付,在京东,你不能用支付宝支付,也就是说商业机构的支付工具所涉及的利益生态是互相不连通的,这当然也可以说的过去,毕竟商业公司需要给自己制造壁垒来防止竞争者入侵。除此之外如果你在杭州会发现很多地方只能用支付宝不能微信支付,如果你在深圳发现很多地方只能用微信不能用支付宝。那么央行数字货币出现之后就不会存在这样的问题了,他与人民币一样具备支付的强制性,不管是淘宝,京东,美团等等机构都必须接受,就是任何商家不能拒收央行数字货币,因为它是法定货币,拒收就是违法。

第二、它的支付具有可控匿名性。如果你使用支付宝和微信等移动支付进行线上或线下支付后,在电子钱包的账单明细中可以查到每笔支付金额的收款方是谁,反映出现在的电子支付其实并没有完全隐私性,央行数字货币钱包就不一样了,准确来说央行数字货币支付是不可追踪,不可链接和高度匿名,除了拥有私钥的管理员(央行),其他人是不知道谁和谁交易,谁有多少资金,也不知道交易内容的,感觉上就像你用纸币一样,除了交易双方基本上其他人都不知道此次交易的发生。

第三、它具有安全性。我们在支付宝和微信里的钱其实不是100%安全的,假设马云和马化腾不幸破产跑路了,那么我们也就只能作为马云和马化腾的债主去参与阿里巴巴和腾讯的破产清算。这当然是一个极端情况,但是金融的绝对安全性考虑的就是这种极端情况。

第四、它具有支付完备性。这个技术名词叫做双离线支付,也就是在极端情况下,像用纸币一样,使用央行数字货币。即便咱俩的手机都没信号,交易双方的数字货币仍然可以相互转账,和人民币是一样的。在一些没有基站的偏远郊区,没信号的地铁、地下室和飞机上,甚至遭遇自然灾害,此时你的微信支付宝都没法用的时候,央行数字货币钱包仍然是可以准确安全的进行交易。

为什么要发行数字货币?

相比纸币数字货币发行更成本低、交易更便捷、监管难度更小。首先现有的纸钞和硬币容易匿名伪造,存在用于洗钱、恐怖融资等风险,在现代社会管理难度越来越大,成本也越来越高。而如果用DCEP,监管难度相对下降,能够有效解决上述问题。其次,移动支付越来越普遍,现金的使用频率大大降低。纸钞和硬币的发行、印制、回笼、储藏、防伪等各个环节成本非常高。另外数字货币可以满足公众一些正常的匿名支付需求。最终,有利于重塑贸易清结算体系和推动人民币国际化。

此外,中国版数字货币不需要绑定任何银行账户,摆脱了传统银行账户体系的控制。在网络信号不佳的情况下,网银和支付平台的支付功能常常会处于瘫痪状态,而DC/EP的双离线技术可保证在极端情况下,像用纸币一样,使用央行数字货币。例如,在没有网络的情况下,只要两个装有DC/EP数字钱包的手机碰一碰,就能实现转账或支付功能。

发行数字货币不会引发通货膨胀

央行发行的数字货币从数字化货币替代流通中的纸钞和硬币入手,假设现在流通的货币是100元,央行数字货币将等价替换掉这100元。

为了保证央行数字货币不超发,商业机构向央行全额、100%缴纳准备金。也就是说,发行时,人民银行先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众。

此外,考虑到前期数字货币仅限于试点,短期内不会大量发行和全面推广,货币流通速度也将保持正常水平。因此,数字货币不会引发通胀。

可能存在的风险

从目前看,央行数字货币面临的最大风险是在双离线支付下的欺诈风险。在电子支付领域存在同一笔资金被重复使用的问题,即“双花问题”。举个例子,假设A的数字货币钱包中只有100元钱,由于电子数据的可复制性,可使A将这100元钱支付给B后,又能支付给C,这就形成了欺诈风险。

从当前披露的专利看,央行数字货币已经可实现单离线支付。但受众人关注的双离线支付场景,目前的技术专利尚未无法解决该场景下的“双花问题”,因此需要等待未来更多的技术专利披露。不过“双花问题”也并非只有技术才能解决。目前央行已经规定DC/EP只能面向小额零售场景,在一定程度上避免了因“双花问题”带来的巨额损失。

国家乃至世界金融体系的巨大变革

央行的数字货币快的话可能今年就会小规模上线了,这是人类货币历史迈出的一大步,纵观世界几千年来,人类交易从以物易物过渡到金银作为一般等价物,随后又发展到实体信用货币,到现在虚拟性货币即将彻底取代实体货币,这一历史进程对整个国家乃至世界金融体系是一个巨大的变革。但是对于老百姓(81.650, -1.70, -2.04%)来讲基本都是掏出手机扫个码钱就出去,跟使用支付宝、微信支付,从体验上来说可能差异不大。但却是人类货币历史上一个质的跨越!

本文地址: https://www.xiguacaijing.com/news/guandian/2020/20590.html

赞助商