1. 概述

本文开篇简要回顾了过去5年来加密基金的发展,并简介了全球知名的几家加密基金概况;其次着重分析了数字资产管理领域的量化交易策略、量化交易平台类别和现状、量化交易的风险和收益以及量化交易与人工交易对比;最后总结和展望了数字资产管理的现状和发展趋势。

2. 加密基金

加密基金也称为区块链基金或数字资产基金,数据表明2013年以来,尤其是2017年以来快速增长。2017年推出了近200个加密基金。相比之下,同时有大约700个对冲基金启动。虽然占新对冲基金发行量的14%可能看起来不多,但有数据表明加密基金占对冲基金总资产不到0.1%。事实上,加密基金是对冲基金行业中增长最快的部分。

其中有名的头部加密基金公司之一是灰度投资公司(Gray Scale Investments),由其母公司数字货币集团(Digital Currency Group)成立于2013年,是关于数字资产信托基金的投资公司。到目前已推出9支信托基金,投资的标的为:BTC、BCH、ETH、ETC、ZEN、XLM、LTC、XRP以及Zcash,其资产管理规模一度增长至35亿美元。Gray Scale 的比特币投资信托(Bitcoin Investment Trust,简称BIT)的份额GBTC定期发售,供应总量固定,投资者可以在OTCQX(美国柜台交易市场)交易其股份,股票代码为GBTC。构建BIT的目的在于获取信托机构的比特币并为之担保,进而向投资者发行股份GBTC,初始定价1GBTC=0.1BTC,年管理费2%。

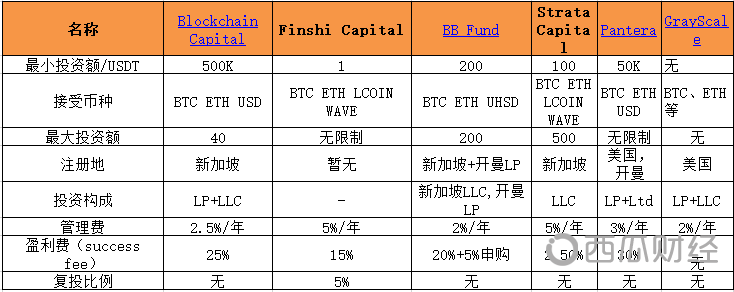

另外代表性的几家面向合格投资者的加密基金的大体情况见上表,简单介绍如下:

Blockchain Capital是传统风投公司旗下的封闭式基金,这是最早进入区块链市场的传统风投公司之一。主要投资于Fintech和区块链的初创公司,比如coinbase,Gem,wave,Tierion等。最少投资额是50万USD,封闭期是5-7年,年费是2.5%,盈利费(success fee)是25%。

Pantera Capital是最早进入数字资产领域的传统风投公司之一,2003年建立,2013年进入数字资产市场,主要做区块链风投和数字资产交易,如0x、 auger、bitcoin等,是拥有数字资产量最大的机构之一。最低投资额5万,年费3%,盈利费是30%。

SW Fund成立于2019年,注册地香港,是通证化(Tokenized)的分布式自治基金,开放式基金,用通证和智能合约部署实现投资者的利润分配。

总之,随着数字资产的兴起,投资者对数字资产管理需求的增长,催生出了一大批加密基金,它们有部分来自于传统对冲基金和风险投资机构,在基金种类、投资构成、管理费率、盈利费率和复投等要素设置方面充分借鉴了现有的对冲基金。从2016年1月至2019年1月份以来,在管理的数字资产(AUM)由1.9亿美元快速增长至143.5亿美元。加密基金已成为数字资产管理领域的主力军。

3. 量化交易

3.1量化交易简介

我想有不少的新手投资者不了解量化交易,这里简单的介绍下。量化交易是指以先进的数学模型替代人为的主观判断,利用计算机技术从庞大的历史数据中海选能带来超额收益的多种“大概率”事件以制定策略,极大地减少了投资者情绪波动的影响,避免在市场极度狂热或悲观的情况下做出非理性的投资决策。

3.2量化交易策略简介

这节结合量化和币圈特点,着重介绍了币圈量化交易常用的一些交易策略。有些量化交易需要分析和回测历史数据不断的从历史中挖掘有望在未来重复的历史规律并且加以利用。有些量化交易需要借助分析师制定的策略,通过实时执行策略获利,而无须借助历史数据。量化交易策略是需要不断迭代和优化的,如果认为可以一劳永逸,那就是失败的开始。

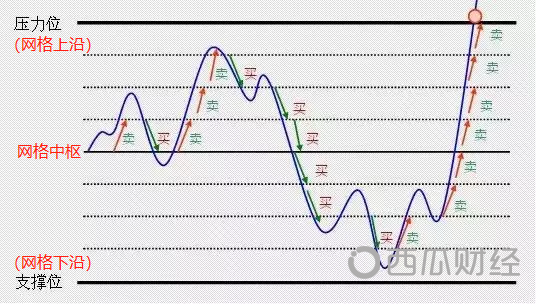

3.2.1网格交易策略

网格交易策略是目前币圈量化交易平台使用最多的策略之一。网格交易法,适用于震荡市,就是低买高卖。具体做法是把资金分成n份,单笔交易固定金额,先初始建仓,再设定一个百分比或者价差以确定网格宽度,比如5%,币价跌5%就买入一份,涨5%就卖出一份,如此反复买卖。

上述网格交易策略需要借助分析师制定参数,而无须借助历史数据。分析师设定好网格上沿、网格下沿、网格中枢、网格宽度和单笔交易额,然后自动执行网格计划完成反复低买高卖获取利润。

某些量化平台,在网格交易策略设置过程中,支持资金的不等分,比如每下跌一个网格,单笔交易额增加一定比例,例如10%,从而延伸成马丁策略。

3.2.2套利策略

a搬砖套利

在币圈,搬砖套利也是量化交易平台使用最多的策略之一。这是一种本身套利风险就很低的低风险套利。软件捕捉同一币种在不同交易平台的价差,在价格低的平台买入,在价格高的平台卖出,赚取差价。

b期现和跨期套利

在币圈,同一交易平台的某一个交易标的的现货和期货以及该标的的当周、次周和季度合约之间会存在价差。期现套利就是利用现货和期货的价差,在期货和现货中进行反向操作,赚取差价。同样的跨期套利就是利用不同合约之间的价差,在合约中进行反向操作,赚取差价。

c统计套利(跨币种套利)

统计套利是利用资产价格的历史统计规律进行的套利,是一种风险套利,其风险在于这种历史统计规律在未来一段时间内是否继续存在。

统计套利的主要思路是先找出相关性最好的若干对投资品种,例如BTC和ETH正相关性强。当BTC和ETH价差偏离到一定程度时开始建仓,买进被相对低估的品种、卖空被相对高估的品种,等价差回归均衡后获利了结。

如下图所示,近期一个典型的实例就是从2019年4月2日至5月12日,BTC累计上涨了66.4%,而ETH仅上涨了31.5%,根据ETH/BTC的历史表现,ETH被严重低估。所以5月12日ETH开始补涨行情,通过统计套利分析,能够很好地抓取这部分利润。

上述策略除了统计套利需要回测历史数据外,其它策略都不需要历史数据来分析。在是否需要人工干预方面,网格交易策略需要软件使用者具备交易经验去人工设置参数。期现和跨期套利也需要人工操盘团队来设置参数来优化交易策略。

除了上述币圈常用的量化交易策略,量化交易策略还包括CTA策略、阿尔法策略、高频交易和算法交易等等,由于这些策略目前在币圈不常见,不详细介绍,感兴趣投资者不妨百度延伸阅读。

3.3采用量化交易的平台

随着数字资产兴起,数字资产管理需求巨大。除了上文提及的加密基金已成为数字资产管理领域的主力军,管理着数百亿元数字资产。2018年初以来量化交易开始在区块链数字资产管理领域兴起,今年已经层出不穷,据不完全统计,目前已经有数百家量化平台。作者随机挑选几家分析。

上表是最早出现的数字资产管理平台的代表,因为无交易策略引擎驱动,或者宣称的量化策略不公开不透明,我们将其归为纯资产管理平台。其中前两家平台都推出了自己的固定收益类产品,类似传统的P2P理财,产品月息高达6%-12%,平均月息9%左右,资产采用托管方式,托管至平台。其余几家平台采用APIkey导入资产,用户的资产由自己掌控,但是并没有理财和量化等资产管理功能,这些产品逐渐被下表所示的量化平台所取代。

上表是今年非常流行的量化平台的典型代表,有明确的或者由用户自行设置参数或者由平台方统一人工干预参数设置的量化策略,用户资产由自己掌控,因其策略公开透明,相比而言更加可信、风险更低、更具有市场潜力。

此外,去年以来币圈出现了大量的策略不公开不透明,借用量化名义的理财钱包,以量化之名,行圈钱之实,2019年以来出现了跑路潮,微信搜索“数字钱包跑路、Token钱包跑路”,疑似跑路的有EOS生态钱包、DOGX和波点钱包,已跑路的有angeltoken和最近的Token store、MGC token、Sum token等,建议投资者对固定收益理财类钱包产品保持警惕,远离高息诱惑,远离带模式和多级分销的高风险钱包。

3.4量化交易的风险

1、历史数据的完整性。行情数据不完整可能导致模型与行情数据不匹配,回测数据不足,使得模型的推演精度大大降低。

2、量化交易把金融市场当作一个稳态结构,然后从历史数据中挖掘规律。但是金融市场归根到底是人的市场,而人性是不可预测的,黑天鹅事件也是有可能发生的。行情数据自身风格转换,可能导致模型失效,如交易流动、价格波动幅度、价格波动频率等,而这一点是目前量化交易难以克服的。

3、网络中断、软硬件故障也可能对量化交易产生影响,比如著名的光大乌龙指事件就是由交易员和软件模型失效共同造成。

4、同质模型产生竞争交易现象导致的风险,并导致量化交易利润空间大大降低的风险。

5、个人投资者的APIkey信息泄露导致的对赌交易风险,具体表现为APIkey上传至中心化服务器或者存储在本地电脑,有泄露隐患,不法分子一旦窃取交易权限,就可以采用对冲对赌方式,将受害人交易所资产“搬空”。

为规避或减小量化交易存在的潜在风险,可采取的策略有:保证历史数据的完整性,在线调整模型参数,在线选择模型类型,风险在线监测和规避等。

3.5量化交易与人工交易对比分析

量化交易在币圈兴起,不少投资者开始涉足并学习量化交易,量化交易能取代人脑,实现躺赢吗?随着我们对量化的分析和理解,作者对比了量化和人工交易优劣,给大家的认知提供参考。

表1 量化交易与人工交易的对比分析

|

劣势(Weakness) |

优势(Strength) |

结论 |

|

1. 黑天鹅事件或者市场稳态结构被打破,导致模型失效; 2.缺乏定性分析能力,尤其是政策性带来的投资方向把控能力; 3.综合决策能力和风控能力差; 4. 整个市场价格表现反映了人脑和人的情绪对这个市场的读解能力,量化只是一种手段和工具,量化模型依然需要依靠分析师制定量化策略; 5.与定性投资不同,量化交易大部分精力花在哪一个品种被低估了,买入低估的,卖出高估的套利场景。需要人脑深度决策的场景目前不适用。 |

1. 量化比人工买卖效率要高很多,而且能够克服一些人性的弱点,如贪婪、恐惧、侥幸心理,也可以克服认知偏差; 2.指令执行能力相对人工要快速、果断、高效; 3. 海量数据的处理能力,尤其是投资标的庞大的数字资产市场,强大的定量化交易的信息处理能力能反映它的优势; 4. 擅长套利,利用大数据分析系统性的扫描捕捉错误定价、错误估值带来的机会。

|

|

由此我们可总结出:一方面,量化交易在数据挖掘和科学执行决策方面有有优势;但另一方面,量化交易也有自身的局限,尤其是在应对突然的规律变化时,会面临更大的风险。量化交易和人工干预相结合,也许才是更好的选择。交易依然是以人为本量化为辅的综合反映人性的博弈。

3.6量化交易收益

从某量化交易超级联赛(第二届,比赛时间2019.5.20-2019.8.20)获悉的量化交易收益情况如下图所示:

上图反映了币圈148家量化交易策略的总体盈利能力,盈利情况不容乐观,运行一个月以来,当日和当周盈利率持续为负。

如上图所示,47家量化团队,运行将近1个月后,收益率负的23家,收益率为0-5%的14家,收益率为5-10%的5家,剩下几家10%以上的如上图所示。

据外汇行业不完全统计,优秀的外汇EA和AI量化交易的月均收益率为5%、8%和12%几个层次。对比可见目前币圈的量化交易收益率整体低于外汇行业,不容乐观。

4. 总结和展望

综上所述,数字资产管理领域目前依然处于起步阶段,业务形态比较单一,以加密基金为主,以量化交易为辅,此外在量化交易工具基础上产生了不少的钱包理财平台和量化交易平台。现阶段币圈量化交易远不能取代人工交易;币圈的量化交易管理的数字资产额度远不如加密基金,远没达到大规模采用阶段;策略不公开不透明、以固定收益为主的资产管理类产品将逐渐不被投资者所认可,进而逐渐被市场所淘汰;目前币圈的量化交易收益率整体低于外汇行业,不容乐观;加密基金与量化交易工具相结合,综合运用人工策略和量化策略各自的优势管理数字资产是数字资产管理领域的趋势所向。

本文地址: https://www.xiguacaijing.com/news/guandian/2019/8683.html

赞助商