注:本文所涉及的有关 DCEP 的描述,基于目前相关人士在公开场合或公开渠道发表的言论、文章,仅供研究参考。DCEP 的具体细节请以央行官方公布为准。

区块律动 BlockBeats 曾报道,在 10 月 24 日的 Facebook 加密稳定币 Libra 的美国国会听证会上,Facebook 的 CEO 马克·扎克伯格的证词上说,中国即将在几个月内推出数字货币。这是当时扎克伯格为 Libra 辩护的最重要的论据之一。

果然,不到一周时间,中国就给出了答案。

继 10 月 25 日「把区块链作为核心技术自主创新重要突破口」的讲话刷屏后,中国国际经济交流中心副理事长黄奇帆的讲话再次成为国内外区块链行业讨论的焦点:中国人民银行很可能是全球第一个推出数字货币的央行。

这是全球第一次了解央行数字货币 DCEP 的全貌。

但央行并不是为了与 Libra 竞争,而是央行的长期规划。

据区块律动 BlockBeats 整理的公开资料,2014 年,央行已经开始提出数字货币的研究,3 年后,成立了央行数字货币研究所,直到 2019 年 10 月 28 日中国央行数字货币 DCEP 正式提出,央行针对数字货币已经申请了 74 项专利。对于数字货币,央行显然早有准备。

那么,DCEP 到底是什么样子的?

DCEP(Digital Currency Electronic Payment,全称「数字货币电子支付」)这是一种基于区块链技术的全新加密电子货币体系,将替代 M0(人民币流通量),与纸币的属性功能完全一样,任何中国机构和个人均不能拒绝接收 DCEP。同时 DCEP 采取「双离线支付」,交易双方均离线,即便是在没有信号的地下商场,交易也可以发生。

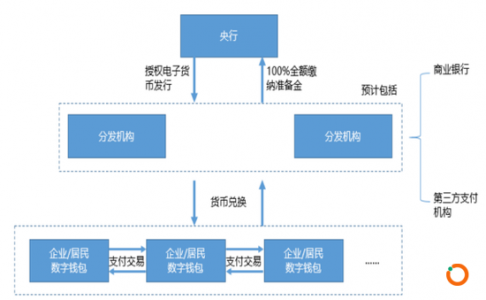

对于 DCEP 的管理,央行会采用「双层运营」的模式:个人和企业通过商业银行或者商业机构开立数字钱包,就像现在的现金一样,用户在手机 APP 上,通过银行卡就可以兑换 DCEP;而央行主要管理商业银行,并不直接面向用户。

对于商业银行和商业机构在面向大众兑换时的技术路线选择,央行并不做干涉,按照区块律动 BlockBeats 的理解,只要是商业机构能够达到和满足并发量、用户体验,以及技术规范,商业机构在将 DCEP 发到用户手里的时候,可以选择区块链技术,或者传统账户体系,以及其他支付工具,央行并不会干预。

DCEP 的全貌已经可以窥到,显然,中国要通过 DCEP 将人民币数字化、国际化。那 DCEP 与 Libra、比特币,以及与国内支付巨头支付宝、微信支付相比,有什么区别和影响呢?

和 Facebook Libra 稳定币的对比

Libra 是 Facebook 推出的加密稳定币,希望打通全球商业支付场景。为了去中心化与更好的公信力,Libra 协会最早由 28 位创始成员构成,其中大部分是美国龙头企业,但迫于监管压力等原因,支付巨头 PayPal 等 7 位创始成员相继退出,目前 Libra 协会只有 21 名成员。

从架构上看,Libra 和 DCEP 有诸多不同。

Libra 是由 Libra 协会节点发行,并非由美联储发行,也暂时没有获得美国监管机构的许可。并且,Libra 价值由法币资产和高信用政府债券(即一篮子货币)储备支撑,但就目前披露的文件来看,其中 50% 会是美元。另外,用户在钱包中使用 Libra 是需要 KYC(身份认证)的,而 DCEP 会依据实名程度分级管理。

区块律动 BlockBeats 认为,在这个层面上,DCEP 更像是中国央行发行和结算的「数字人民币」,具有法偿性,在境内的个人和商户必须接受 DCEP 支付,也允许双离线支付,DCEP 借用了区块链架构但没有全部使用。Libra 则是一套需要在网络环境下进行交易的数字货币系统,由 Libra 节点发行和结算,但只能在 Libra 钱包及其生态内使用,不具备法偿性,Libra 本质上是一个联盟链框架下的稳定币。

和比特币等加密货币的对比

那么,DCEP 又和比特币有什么不同呢?

首先,DCEP 和比特币的属性不同。DCEP 是实打实的法定货币,只不过借助了区块链以数字形式呈现。比特币是一种商品或是另类资产,通缩性注定了比特币不适合作为货币,并且目前为止比特币的支付功能也比较有限,更为广泛的应用场景是价值储藏(数字黄金)和投机。

区块律动 BlockBeats 认为,属性的不同决定了 DCEP 和比特币在币值、发行、结算、隐私保护等方面的差异。DCEP 由中国央行发行结算,具备稳定性和法偿性,而比特币不由任何央行或机构发行,由算法按特定挖矿规则产生,全球大部分地区也不认可比特币,不得随意使用比特币兑换外汇,且价格波动剧烈。

DCEP 的安全性由央行技术保障,至少会在纸钞水平之上,由于没有完全照搬区块链技术,所以不存在区块链中出块节点中心化的问题,而比特币需要全网算力维护,抵御 51 攻击和分叉风险,而且 ASIC 矿机的出现让比特币的挖矿算力越来越趋向中心化。

在隐私保护上,DCEP 会依据实名程度分级开放交易额度,认证度低的可以小额交易,认证度高的额度放宽,分级管理实现一定程度的匿名,最大程度保障普通用户的隐私。但同时,中央金融机构有打击洗钱和违法犯罪行为的需要和必要,因此会用大数据分析、识别、检测 DCEP 中的非法行为。而比特币虽然在网络上不能直接追溯到个人,但只要暴露了持币地址和用户的联系,别有用心的人就可以在区块链中追踪。

另一方面,比特币也不满足货币的可互换性,每一枚 BTC 都因交易记录的不同而不同,有犯罪行为相关交易历史的 BTC 不被人们欢迎,在西方已经出现了 Virgin Bitcoin(处女币)的说法。从定义上说,比特币不具备真正的匿名性,只拥有交易的假名性,DCEP 的分级型、可问责匿名性不但真正符合货币的可互换性,是纸币的数字化,最重要的是 DCEP 的隐私保护机制在区块律动 BlockBeats 看来是最适合现实情况的——兼顾保护普通用户的隐私和打击洗钱犯罪。

和支付宝、微信支付对比

扎克伯格在 Libra 的听证会上,特意提到了支付宝与微信支付,从某种意义上理解,Libra 的发布,是要与支付宝、微信支付竞争。

那 DCEP 的推出,会对支付宝与微信支付产生什么影响呢?

简单来说,DCEP 是数字化的人民币现金,由央行结算,且具有法偿性,DCEP 支付是第一层的直接支付手段。

而支付宝、微信支付是一种第三方支付手段,由商业银行存储货币结算,存在极小概率的破产风险,没有法律上的法偿性,因此可以有用户不支持支付宝或微信支付。DCEP 也可实现比支付宝、微信支付安全程度与额度更高的离线支付。

区块律动 BlockBeats 想用一种区块链式的语言来描述,DCEP 是第一层的底层架构,支付宝与微信支付将成为第二层的应用。

那 DCEP 会对这些第三方支付平台产生什么样的影响呢?

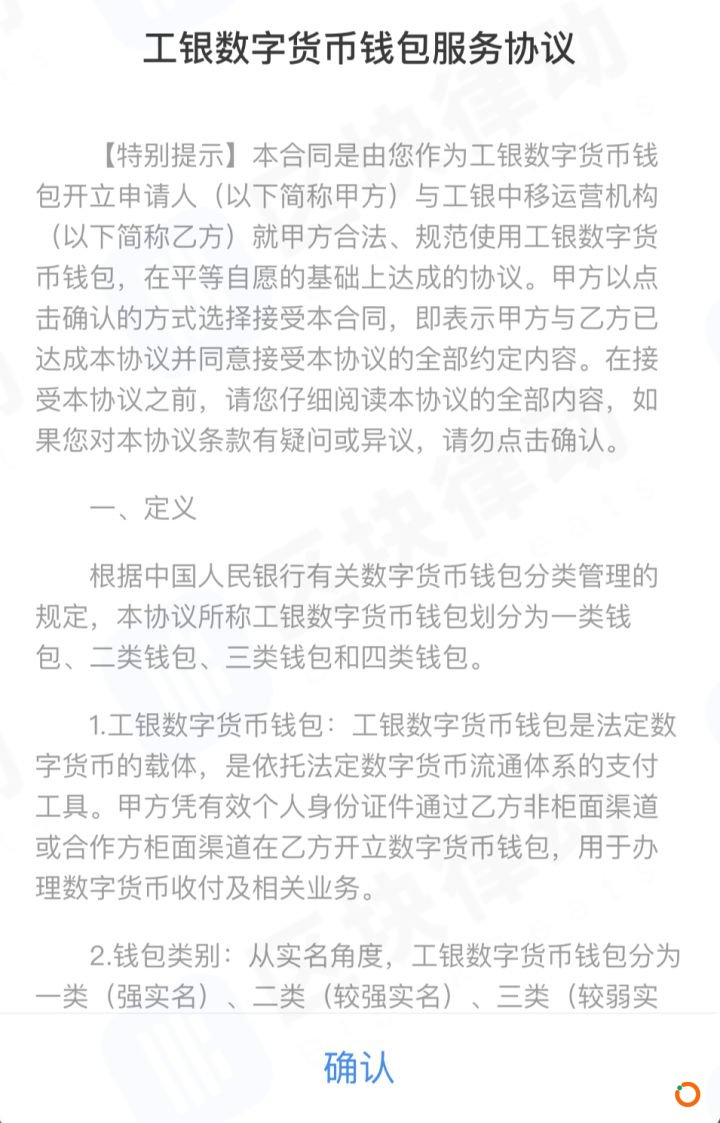

在区块律动 BlockBeats 看来,DCEP 更像是剥离了第三方支付平台的钱包功能,成为一个单独的数字化钱包。10 月 29 日,一张关于工行数字钱包的截图流出,图片显示工银数字货币钱包是法定货币的载体,是依托法定数字货币流通体系的支付工具。据悉,「工银数字货币钱包」是工行试水相关服务的内测产品,目前只在北京、广州等地区进行内部的测试。

根据目前披露出来的细节,普通用户面对的是商业银行和商业机构,对于用户来说,需要做的就是在手机上下载一个钱包 APP。相当于,把曾经的实体钱包转换成了数字化。但是关于钱包是否有其他应用生态并没有披露。而支付宝与微信支付的生态已经完全建立,并且越来越完善。DCEP 的推出不会影响第三方支付平台的应用生态,甚至有可能会让应用生态更加完善。

相信很快会有更多有关 DCEP 的信息放出,和 DCEP 有关的应用也会越来越多。对于区块链技术创新,我们要大力支持,但也要谨防可能带来的风险。据区块律动 BlockBeats 观察,目前已经有一些山寨币交易所开始交易 DCEP 代币,部分社群也开始了假 DCEP 的私募投资。请行业参与者和普通用户谨防上当受骗,一切信息以央行官方发布消息为准。

本文地址: https://www.xiguacaijing.com/news/guandian/2019/16461.html

赞助商