1950年 Diners 俱乐部通用卡推出,预示着无现金运动的开始。通用卡被认为是第一张信用卡,但与现在的信用卡还有所不同的,Diners 的持有者必须在每个月月底结账。很快,银行就嗅到到向顾客提供真正信用卡的商机。1958年,美国银行发行了第一张周转信用卡,让消费者能够随着时间的推移还清累积的债务。

信用卡刚普及的时候,没有多少人能接受用信用卡来支付。随着时间的推移,人们的行为发生了变化。如今,消费者在购买小件物品和日常用品时,很乐意使用信用卡。像Badcredit.org这样的网站甚至还为信用评分差的用户提供“担保批准信用卡”,这也是2018年美国累计信用卡债务达到1万亿美元的众多原因之一。从用户的角度来看,信用卡使支付变得更加顺畅和快捷。从经济角度来看,信用卡提高了货币流通速度。

随着科技的进步,数字钱包出现,日常支付变得更加容易。PayPal在20世纪90年代发明第一个数字钱包(电子钱包),直到20年后数字钱包才开始进入主流。2008年,蓬勃发展的Apple革命为第三方开发人员提供了访问Apple支付基础设施的权限,用户可以在Apple Appstore购买应用程序,这简化了他们的生活。从那以后,我们看到了许多数字钱包的崛起,尤其是在中国,支付宝和微信支付已经突破了10亿日活跃用户的门槛。数字钱包为用户创造了很多价值。支付用户只需出示他的手机(基于QR码),或将手机靠近POS机(NFC、SMT),无需签名。

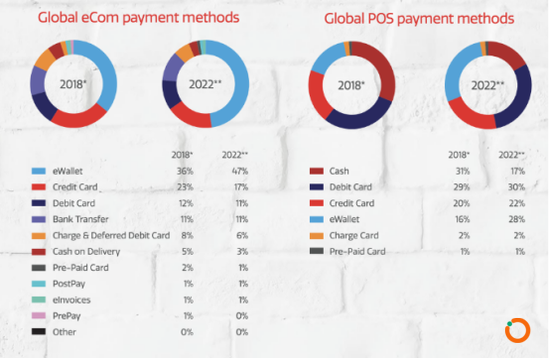

与信用卡相比,另一个主要优势是数字支付提供了更高的安全性。当客户使用钱包应用付款时,商户不会收到客户的任何详细信息,也不会收到潜在的资金来源信息。他们会收到一个唯一的一次性二维码,该二维码只对本次购买有效。对于商家来说,接受visa和Master等信用卡,比接受数字支付节省了成本。根据Worldpay的全球支付报告,到2022年,电子钱包将占全球电子商务交易的47%,占全球POS机交易的28%。问题不再是数字支付是否会改变支付格局,而是在后台会运行哪种系统。

Worldpay全球支付报告

Worldpay全球支付报告数字支付方案有两个截然不同的系统:中心化和去中心化。目前,无现金支付领域都是提供中心化解决方案的盈利性公司,无论是Visa、Mastercard还是谷歌Pay、微信、支付宝等数字钱包。主要金融机构迟迟未跟上进展步伐,移动支付领域的主要提供商大多是科技公司。

另一方面,各国央行一直在考虑如何在无现金领域占有一席之地。墨西哥央行、卢森堡央行等已经在试验加快结算速度的系统,美联储直到今年8月初才宣布了加快结算速度的计划:联邦储备银行(FedNow)。FedNow是一个支持实时支付和结算的系统,美联储表示,到2024年将向所有银行开放。许多批评人士质疑,在支付行业高速发展的情况下,为什么联邦政府仍需要有4-5年的发展?

与此同时,中国央行一直在积极研究数字货币,截至2018年10月共申请了52项专利。这些专利表明,该系统包括数字货币的发行,以及以端到端方式存储和交易资产的数字钱包。鉴于Facebook宣布发行自己的数字货币(Libra),中国人民银行前行长周小川宣布,Libra对支付系统和国家货币构成威胁。仅仅一个月后,中国人民银行支付业务部副主任穆长春宣布,他们一直在努力完善支持数字人民币发行所需的系统,尽管有关中国人民银行计划的报道相互矛盾。Mu表示,数字货币将取代流通中的硬币和纸币M0,而不是由银行存款组成的M2。数字货币将简单化各国与中国的贸易,并将促进人民币在全球的流通(来源彭博社)。

所有这些央行举措的共同点是,发行的数字货币代表着中央控制的货币供应。2008年,金融体系出现严重问题时,一种以加密货币(比特币开始)形式取代中心化货币的替代方案诞生了。去中心化的节点网络正在保护和维护货币运行系统。作为计算能力的回报,节点得到数字货币的奖励,从而进一步保护网络。大多数加密货币在协议中都有一定数量的最大发行单位,来抵消货币扩张带来的通货膨胀,而且,加密货币价格波动性太大。

去中心化解决方案的另一个问题是比特币的低交易速度,每秒处理7笔交易,并且缺乏可扩展性的解决方案,包括状态通道和第2层解决方案。所以,除非加密货币能够在不牺牲去中心化的情况下达到传统的中央系统在交易速度,否则将很难有更广泛公众日常可用性。

商家可以选择与第三方供应商签约,向他们提供POS解决方案,以实时地接受加密货币。这些解决方案不仅允许商家接受各种加密货币,还允许他们选择想要兑现的货币。

在波动性方面,稳定币正提供一种更稳定的加密货币,通常与基础资产或一篮子资产挂钩。当涉及到发行新币时,大多数稳定项目在概念上是中心化的(通常与之挂钩的基础资产必须先存储起来),MakerDAO协议深刻地表明,可以通过去中心化的方式实现相对稳定的代币。渴望将加密货币用于日常生活的客户可以选择使用目前提供的众多加密信用卡中的一种。在这种情况下,商家需要向visa、万事达支付一笔费用,而客户也需要在去中心化之间进行权衡。

综上所述,中心化解决方案提供了高速的交易速度、合法性,以及在出现问题时由公司承担责任。然而,像Visa、Master这样的中心化解决方案会给商家带来很高的费用,尤其是在跨境转账时。去中心化的解决方案通常可以降低商家的成本,尽管交易速度较慢、普及率较低。

在一个无现金的世界里,仍有许多开放式问题和对主权日益增长的担忧,例如:

- 将所有交易额的2%-3%支付给Visa、万事达、数字钱包和支付处理商,会不会对国家构成威胁?

- 由于在国内购买现金不收取费用,那么处理付款的费用是否等同于在国外购买国内现金的税收?

- 如果发生战争、政治干预或重大黑客攻击,能否在全国范围内关闭支付?

- 从经济角度看,关闭支付系统意味着什么?

所有这些问题和担忧都必须得到解决,才能朝着一个没有实物现金的平衡世界迈进。英国央行行长提出了全球数字货币最可行的构想之一。Mark Carney提出了一种新型半去中心化的数字货币,即“合成霸权货币(SHC)”,该货币由各国央行组成的财团管理。这种货币可以减弱美元对全球贸易的支配性影响,因此有助于减少流向新兴市场经济体资本流动的波动性。对于这样一种全球贸易货币来说,可能还为时过早,但仍是一个有趣的想法。或许5年后,我们将把上海合作组织视为世界经济的正常组成部分。

翻译 | 头等仓(First.VIP)

本文地址: https://www.xiguacaijing.com/news/guandian/2019/14584.html

赞助商