目前,区块链技术作为比特币货币实验中提炼出来的一种底层技术,以其弱中心,去信任,低成本,天然清算等特性迅速成为最受关注的新金融科技技术,几乎在所有金融分支领域都开始对区块链技术进行概念验证和应用实践,其中跨境支付领域和区块链技术的结合成为最受关注的领域之一。在跨境支付的三个业态,跨境收单、跨境汇款和结售汇,大量的金融机构和新金融科技公司都进行了大胆的尝试,其中跨境收单领域的区块链应用最具广度和深度,区块链在这个领域也具备更强的变革潜力。

一、传统跨境收单(Cross Border Acquiring)的现状

传统跨境收单一直以来主要是通过卡组织实现,比如visa、mastercard、AE、银联等,并且长期保持着相对稳定的态势。这些名字C端消费者耳熟能详,甚至因为能经常从里面薅到羊毛而觉得喜闻乐见、津津乐道,而实际上羊毛出在羊身上,B端客户承受了极高的成本,并且当然地转嫁到了C端客户身上。

传统的跨境收单在行业里一直存在许多诟病之处,主要有以下几点:

1、交易成本高。卡组织收取的交易手续费低的约为1.8%,高的甚至超过3%。对于零售行业来讲这是一个非常大的成本支出。

2、欺诈率、拒付率高。国际信用卡有180天的拒付期限,对于收单商户而言存在着恶意拒付的风险,而实际上目前的确有几乎是专业地利用这一规则骗取货物而后恶意拒付的群体,跨境电商也是频频中招,申诉、仲裁的成功率又是极低,最终钱物两失。

3、交易成功率低。跨境支付中银行、卡组织往往设定较为严格的风险管控机制,来自于高风险地区的请求、单日内可疑的多次交易、大额交易等等都可能被禁止交易,引发支付失败,这在某些场合下的确让人心急火燎但又无可奈何。

4、回款周期长。目前卡组织交易、清算分离的机制造成商户无法快速回款,资金周转率不高。

这些问题在传统技术条件下很难去解决和突破,因为第三方机构想要介入这个领域存在着客户信任的问题,只有支付宝等大型的第三方支付公司才有能力介入这一领域。但是区块链技术的出现,对信任关系、价值流通能力、清算效率都带来了巨大的变化,从开始真正搅动了跨境收单行业。

二、区块链带来的变化

在有区块链之前,这些卡组织作为中心化机构,其地位难以撼动,而区块链技术的去中心、去信任、天然清算的作用迅速在支付清算领域得到了充分展现,一方面利用数字货币作为承载,实时、低成本的价值流通成为了现实,另一方面区块链的技术保障的信任使得第三方公司能够快速取得用户信任,并且开始在C端客户和B端商户之间建立起生态。

目前利用区块链技术实现跨境收单的主要有收单端和发卡端两种模式,实际上针对了不同的场景,完美解决了传统收单模式下所遇到的各种问题,迅速打开了跨境支付的全新局面。

1、收单端场景

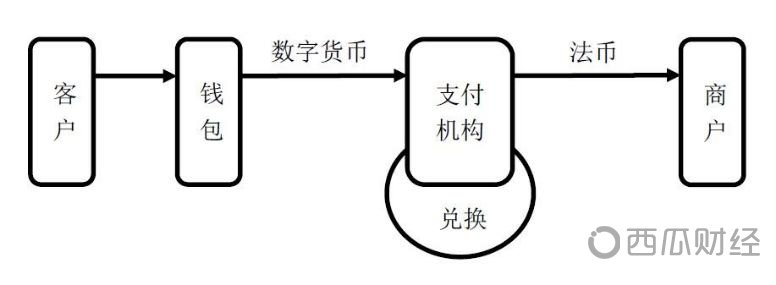

(1)收单基本流程

收单端是面向商户收单的支付产品,分为线上收单(in-web in-app)和线下收单(in-store)两种场景。客户使用数字货币进行支付,而商户则可以实时收到所需的法定货币,支付公司扮演了第三方支付和兑付的角色。

客户通过兼容支付协议的数字钱包,可以直接支付数字货币给商户,而支付机构在收到请求后立刻按照当时牌价卖出相应的数字货币,确保在兑换中没有损失,并将兑换成的法币支付给商户。

(2)区块链技术带来的收益

这种模式下实现了非常理想的跨境支付的解决方案:

l 手续费可以低至1%以下,大大低于卡组织的费率;

l 商户回款时效高,可以快速获得回笼资金;

l 不存在拒付的问题,数字货币一旦支付不可撤销,利用拒付策略的骗局从此消亡;

l 100%成功支付,不再会因为卡组织或者银行的风控策略造成支付失败;

l 利用数字货币链上原生价值和价值实时流通的特性,实现了交易和清算的统一;

l 收单机构的组织架构和合规要求大为降低,不需要在当地设立机构、开立账户(境外开户也是非常麻烦的事),而是利用区块链本身的清算网络,摆脱了卡组织的约束,大大降低开展收单业务的门槛与成本;

l 大为改善盗刷问题,商户、客户不再因为伪卡盗刷而损失。信用卡磁条极易伪造复制,芯片卡也存在破解可能,甚至银行内部也可能泄露相关数据,从而产生了伪造信用卡的巨大黑产,而区块链利用公私钥对,通过数学证明的可靠性,在当前的计算机能力下,只要使用者保护好自己的私钥,使用区块链进行支付是绝对安全的,不再有传统收单模式下被盗刷和资金损失的问题。

(3)关键技术比特币支付协议BIP70

传统概念里,比特币支付效率低下,确认时间长,支付时还需要填写谜之字符串,总而言之不太好用,更无法应用于商用场景。其实比特币协议一直在不断进化,BIP是一系列的协议改进,其中BIP70是对比特币支付的改进协议,对数字货币的支付协议进行定义,提升了支付效率和友好性,使得BTC网络能够实用于跨境收单场景。

相对于传统的填写对方钱包地址和数额,然后等待确认的做法,这一协议一方面进行了将支付地址变成更容易为人类阅读的地址、增加了支付备注、设置过期时间、退款地址等等人性化设计,另一方面更重要的是从安全、效率角度进行了优化。

BIP70设计了一个经过数字签名之后的收据,通过收据即可证明已经付款,而不需要等待6个确认,并且付款方可以马上收到对方收款的消息,提供了防止收款方抵赖的机制。同时BIP增强了中间人攻击的防御能力,即防止攻击者在收款方、付款方之间悄悄将收款方地址更换为自己地址的攻击行为。

这一协议整体上改进了传统比特币支付的效率、友好性,而又不失去中心的基本特性,对于比特币在支付领域的应用发展有着重要意义。

从当前来看,BTC的区块容量较小限制了BTC的支付并发受理性能,而BCH除了区块容量大大高于BTC之外,它的更为开放的特性将使得后续发展更易跟上行业的需求,因此从技术特性角度俩说,BCH是当前比BTC更适合作为跨境收单载体的数字货币。

2、发卡端服务

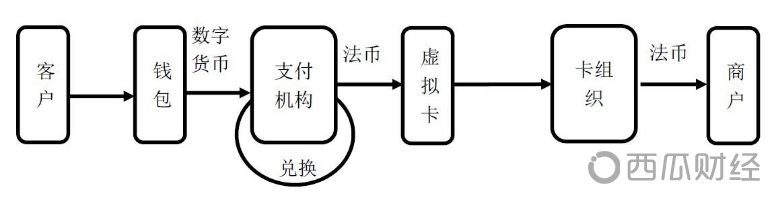

而发卡端产品将商户受众直接扩展到了所有接受卡组织支付的商户,即商户只要能够接受信用卡,那么客户就能够使用数字货币在该商家进行支付。

这一场景里,客户仍然通过支付机构的APP导入数字钱包,并且开通卡组织的虚拟卡,在进行支付时使用数字货币进行支付,支付机构和前述场景一样将数字货币兑换为法币,并且通过卡组织的渠道虚拟卡在商户进行支付。

这种产品尽管在一定程度上依赖于卡组织,但这种场景里,能够充分利用卡组织铺设的基础设施,是一种快速培养C端客户利用数字货币支付的较好途径。

三、小结与展望

从这两个场景可以看到,利用区块链技术进行跨境收单能够完美地解决传统卡组织模式下的各种弊端,并且通过合理的设计,完全可以先快速培育出C端客户的使用习惯,而后逐渐在B端商户逐渐拓展,是一种顺应了当前潮流、代表未来发展方向的模式。实际上目前Bitpay等成功的跨境支付机构也正是采用了这一种模式,并且在段时间内取得了巨大的成功。

而对于传统的卡组织而言,充分利用区块链技术一方面将有效帮助其转型并适应新的发展方向,同时也将可能成为其业务跨越式发展的重要法宝。例如银联尽管交易总量已经超过了VISA,但是由于其业务量主要集中在国内,在国外还远远不如其它卡组织,而依托这一技术,通过支持基于数字货币发行虚拟银联卡,降低发卡的成本,并以空中发卡的形式迅速扩大全球覆盖,无疑将有助于其国际化战略推进和跨境业务发展。实际上2017年银联已经与光大银行等开始区块链技术的共同探索和建设。

当然这其中对于支付机构存在的一个较大风险就是数字货币币值的波动,当有较大波动产生时,可能会对支付机构未来得及对冲的数字货币敞口带来汇兑风险。这一状况随着法定数字货币退出将会得到很大程度改观,利用法定数字货币币值相对稳定的特点,甚至未来可能出现的超主权稳定币值的数字货币,支付机构将能够具备更强的抵御这一风险的能力,从而进一步降低整个跨境支付的成本。

本文地址: https://www.xiguacaijing.com/news/zhuanlan/2019/5137.html

赞助商