从诞生至今,加密货币(Crypto currency)价值的剧烈波动始终是其致命伤,而后诞生的挂钩美元或其他货币的稳定币(Stablecoin)虽然部分改善了这一缺陷,但事实上却并不“稳定”。今年6月,Libra白皮书发布,“一石激起千层浪”,虽然由于远景过于宏大、监管和公众信任严重缺失,定位为“全球货币”的Libra版本很难短期内实现,但这也让全球央行意识到,若不采取积极行动,传统金融体系将面临挑战,央行数字货币(CBDC)的推进也呈现被倒逼之势。

国际货币基金组织(IMF)对该问题予以极大关注,IMF货币和资本市场部主任托比亚斯·阿德里安(Tobias Adrian)在今年7月发布了《数字货币的崛起》(The Rise of Digital Money)一文,引发全球讨论。

“我们建议的是稳定币要和央行储备挂钩(即向央行进行100%备付金缴存),这一方面,中国实则已经走在了前面。支付宝、微信的备付金被要求100%上缴央行,并以储备的形式存在央行的资产负债表上。”阿德里安在IMF-世行秋季年会期间接受第一财经记者独家专访时表示。在上述文章中,阿德里安提出,由公共部门和私营部门合作的“合成”中央银行数字货币(synthetic CBCD,sCBDC)将会相较其他类型稳定币更具有优势。展望未来,也不能排除央行和科技公司合作发行数字法币的可能性。

此前,“中国央行CBDC呼之欲出”的相关言论引发各界关注。阿德里安表示,中国一向是金融科技、技术创新的领头羊,由于“央行向来是信用和稳定的守护者,不论做什么,都要保证系统的可信度”,因此他建议中国循序渐进、深入思考。不过,他也指出,即使中国三思而后行,中国还是很可能成为第一个发行CBDC的国家(大国)。”至于具体方式,阿德里安认为,央行数字货币和即时支付系统两者之间并不存在可替代性,中国最后一定会同时运用即时支付系统和某种形式的CBDC。

作为IMF的金融顾问,阿德里安是货币和资本市场领域的部门最高负责人。在加入IMF前,他在纽约联邦储备银行担任高级副总裁,并任研究和统计组副理事长。

稳定币应与央行储备挂钩

第一财经:在《数字货币的崛起》一文中,你将数字货币的种类进行了全覆盖的划分,从而也重新定义了数字货币,即数字货币既包括基于账户(Account)的银行货币(B-Money)、电子货币(E-Money),也包括基于代币(Token)的加密货币。Libra 盯住一篮子货币和低风险资产,你将其定义为投资性货币(I-Money)。从这个角度看,Libra是否从一开始就犯了个错误?如果盯住单一货币(美元),预计推出会相当顺利,目前的争议也就不会存在?

阿德里安:目前的争论是,稳定币究竟应该盯住哪种货币?是一篮子货币还是美元?目前全球85个国家都已经有稳定币,可谓随处可见,它们一般盯住单一货币。虽然稳定币规模整体不大,但还是在与日俱增。

第一财经:和Libra计划的100%与特定资产挂钩不同,有些稳定币只是自称稳定币,并非100%与货币挂钩,而是与算法挂钩,这其实存在相当大的风险?

阿德里安:目前已经出现了几种商业模式,一种与算法联系但不充分挂钩货币;一种的确是100%挂钩,但挂钩的是风险资产;还有一种是与商业存款挂钩,我们建议的是稳定币要和央行储备挂钩。这一方面,中国实则已经走在了前面。支付宝、微信的备付金被要求100%上缴央行,并以储备的形式存在央行的资产负债表上。

稳定币基于代币发行(token-based),采用了分布式账本技术DLT(distributed ledger technology),支付宝则是基于账户体系(account-based),是E-money。我们认为稳定币有多种好处,例如它们在跨境支付方面更加有效,可以推动普惠金融,因为即使没有账户的人也能使用这些稳定币,也能用于实现证券交易等,很多方面的应用都可以受益于基于数字货币的系统。

【备注:IMF区分了5种不同的货币/支付方式:

1. Central Bank Money,央行货币,其中主要的类别就是现金和CBDC;

2. B-money, 银行货币。商业银行里的存款就属于这个范畴;

3. E-money, 电子货币。在支付领域突出的新型货币形式,同样作为债权的工具,价值赎回需要由企业信用背书,同时加上稳健的运营和法律约定的抵押资产(如保证金)进行赎回背书。中心化技术路线的E-money包括支付宝、微信支付以及印度的Paytm等。去中心化技术路线中大部分合规的稳定币(Stablecoin)从定义上来说,也是使用区块链底层的E-money,包括TrueUSD、USDC、Gemini、 Paxos等。

4. Cryptocurreny,加密货币。通过非金融机构发行,在自有账户体系中计价,货币由区块链发行或者挖矿产出。比特币、以太坊等加密货币都属于这个范畴。

5. I-money,潜在的一种新型的货币支付形式,基本情况和E-money十分类似,唯一区别在于对应的价值不固定,类似股权工具,对应的是黄金、一揽子货币、股票投资组合等浮动资产,例如Libra。Libra对应的是由银行存款和短期政府债券组成的一个资产组合,Libar可以随时按照对应资产的价值来换算成法币,但其没有价格保证。IMF建议,Libra 应将所有筹集的法币资金 100% 存缴至中央银行。】

第一财经:如何看待“KYC(了解您的客户)”和AML / CFT(反洗钱和打击恐怖主义融资)的问题?这是比特币和目前的稳定币普遍面临的挑战。

阿德里安:任何稳定币都必须要遵守AML/CFT要求。当你获得稳定币时,你的身份需要得到证实,而新技术的涌现也令身份验证更为简便。届时,稳定币可以在人与人之间进行交易转移,而你我之间进行的交易并不会被第三者获悉,但是监管者或央行总是可以验证究竟是谁在进行什么样的交易,因此AML/CFT执法应该由政府承担。

第一财经:因此稳定币的所谓“匿名”其实是无法实现的?

阿德里安:对政府不匿名,但对个人和商户还是匿名的。也就是说,我不需要把身份曝光给商户,但政府总是可以验证我在如何使用稳定币。因此,对稳定币而言,我们需要提升执法来打击犯罪行为,同时也在私人之间保证匿名。

第一财经:如你刚才所言,中国的第三方支付的备付金向央行进行100%的缴纳,而按照你提出的sCBDC(Synthetic CBDC)的概念,100%缴纳备付金的电子货币其实就是sCBDC。

阿德里安:支付宝是一种数字现金的形态(digital cash),是基于账户的体系,而不是基于代币,我认为中国迟早会推出代币,在很多应用方面,代币解决方案好于账户解决方式。

第一财经:TPS (每秒交易量)较低是目前基于代币发行的加密货币面临的一个技术难题,比特币网络处理交易速度为7TPS/S(每秒处理7笔交易),而支付宝的峰值处理速度为每秒20万笔左右。如何看待这一差距?

阿德里安:这取决于基于代币的体系如何设立。如果是完全分布式,那么会有一定的挑战和限制。 如果是部分中心化,尤其是如果监管交易执行,系统速度也可以很快。

中国很可能成为第一个发行CBDC的大国

第一财经:中国央行研究CBDC多年,但对于何时、如何正式推出仍然较为谨慎。你认为中国应尽快推出,还是在未来3~5年循序渐进?

阿德里安:中国是金融科技、科技应用、科技创新等方面的领头羊,因此中国央行很自然地就会成为第一批发行CBDC的机构。中国央行认为应循序渐进地来推进这一事宜,将所有潜在影响都纳入考量,也能让系统足够安全。央行向来是信用和稳定的守护者,不论做什么,央行都要保证系统的可信度。因此我建议中国循序渐进、深入思考。其实,即使中国三思而后行,我认为中国还是很可能成为第一个发行CBDC的大国。

第一财经:CBDC可用于零售用途(零售CBDC),例如用于消费者向商家支付,也可用于商业银行和清算所(批发CBDC),例如用于传统代理银行和其他支付系统以外更高效的银行间支付。对中国而言,你认为应该是采用批发CBDC还是零售CBDC?

阿德里安:我认为理想的系统是,即时支付系统可以用于零售和批发层面,而且是结合某种形式的央行数字货币。即使创设跨平台服务的即时支付服务,现金的需求还是会存在。我认为两者是互补的技术,央行数字货币和即时支付系统两者之间并不存在可替代性,我认为中国最后一定会同时运用即时支付系统和某种形式的CBDC。

第一财经:英国央行行长马克卡尼(Mark Carney)近期提出了一项彻底改革全球金融体系的提议,他认为全球央行应联合推出一种类似Libra的数字货币,取代美元作为全球储备货币,即SHC(Synthetic Hegemonic Currency,合成霸权货币)。如何看待这一提议?

阿德里安:卡尼希望有一篮子货币来取代美元,这一篮子货币可能是Libra也可能是其他篮子。某一个时候,一篮子货币可能会发挥一定作用,但先需要克服巨大的障碍,这也和资本市场的发展有关。例如商品、资本市场都是以美元计价。从英镑过渡到美元的这些发展都需要很长的时间积累,美元霸权背后是受到巨大的规模经济逻辑支撑,这一问题不太可能很快解决。

低利率将成“新常态”

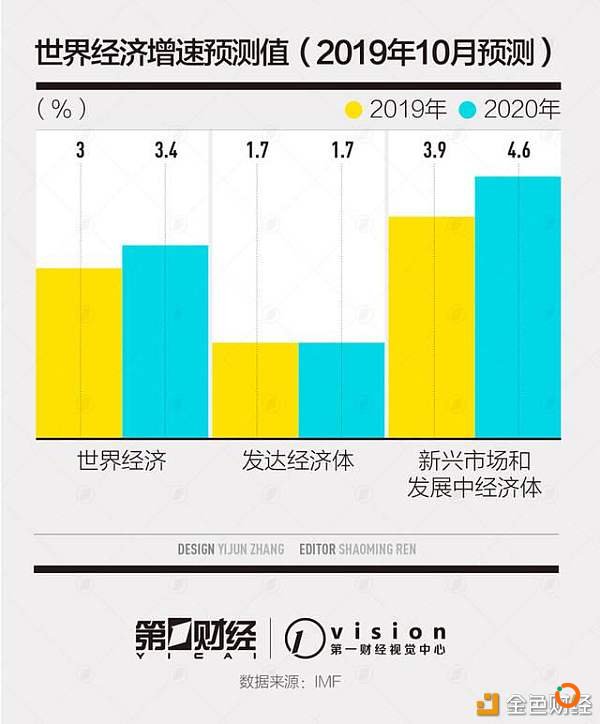

第一财经:IMF此次下调2019年全球经济增速预测至3%,创金融危机后的最低点。同时,全球央行又开启了新一轮宽松周期。如何看待目前全球经济和金融市场面临的挑战?

阿德里安:贸易不确定性是经济增长和金融市场最大的压力点。一年前,全球市场开启抛售模式,自此货币政策开始转为宽松,占全球GDP70%的经济体都转为采用更宽松的货币政策,因此利率也开始走低,低利率的状态可能会维持很多年(lower for longer)。当然这也刺激了经济,我们预计货币宽松对今年经济增长的刺激幅度为0.5%,预计今年全球经济增速为3%。

一方面,宽松货币政策的刺激效果在于其会带动需求,但副作用也不容忽视。对于那些保险机构、养老基金而言,它们都是有投资回报目标的,也正是由于货币政策转为宽松,瞬间它们此前对于收益率的假设都发生了巨变,这也会导致投资者更有动力去布局风险资产、追逐收益,同时公司部门也可能会加大发债和贷款力度。随着各界对于风险资产和加杠杆的需求攀升,信用利差会开始收窄。对那些非金融公司的借款方而言,当它们看到利率走低、信用利差收窄时,它们会倾向于加杠杆,例如发债、借贷,但这同时也增加了脆弱性。可见,虽然都低利率短期刺激了经济,但我们担心中期经济脆弱性会不断积累。

第一财经:欧央行行长德拉吉在卸任前再度重启欧元区的量化宽松(QE),对此各界不乏批评的观点,但面对经济下行的压力,德拉吉也不得不为之。你认为我们何时才可能退出非常规货币政策?

阿德里安:我们可能很多年都无法看到利率正常化。退后一步看包括欧美、亚洲在内的全球利率趋势,我们看到的是利率长期趋于下降,过去三四十年利率都不断下行。虽然我们总在想一切会不会回到过去的状态,但事实上,低利率大概率将是未来一个长期的新常态。

这一趋势背后主要有两大驱动力。一是生产率趋于下行,未来科技进步可能会带动生产率上行,届时或带动利率上行,但就目前而言,生产率仍趋于下行;此外,人口因素,即人口老龄化也导致人们更倾向于储蓄,这也推动利率继续下行。风险在于,“日本化”现象可能会出现在越来越多的国家。

第一财经:就英国脱欧、贸易摩擦、金融市场脆弱性等风险而言,你认为我们所面临的最大风险是什么?

阿德里安:尽管风险众多,但好在现在我们的银行体系更加健康、资本金更加充足,尤其是大型系统重要性银行,这也有利于全球金融稳定。实际上去年全年金融出现大抛售,部分市场回撤高达20%,但我们却没发现机构陷入困境,可见整个金融系统更具韧性。但随着各类不确定性上升、各国出口大幅下降,市场的波动率和政策不确定性之间的相关性上升,这种不确定性也包括英国脱欧、贸易摩擦,贸易问题预计也需要很多年才能慢慢解决。

本文地址: https://www.xiguacaijing.com/news/zhuanlan/2019/16159.html

赞助商