撰文:Haseeb Qureshi,Dragonfly Capital 管理合伙人

编译:Perry Wang

想象一下,有个大学时的朋友联络你说:「嘿,我有个商业设想。我想开发一个做市机器人。不管谁来询价,我随时都能报出一个价格,我的定价算法会用 x * y = k。差不多就这些。想投资吗?」

你会躲得远远的。

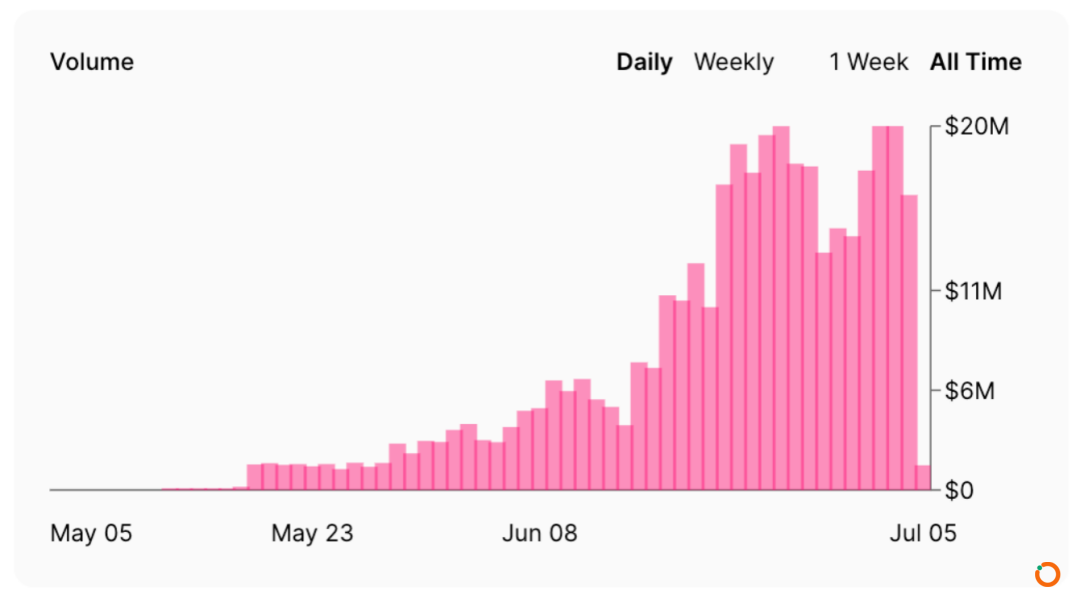

其实,你朋友刚才描述的就是 Uniswap。Uniswap 也许是世界上最原始的链上做市商运作。莫名其妙的,它的交易量过去几个月出现爆发式增长,凭交易量已成为世界最大的去中心化交易所(DEX)。

如果你并未密切关注去中心化金融(DeFi)去年发生的事情,你也许会问,到底发生了什么?

Uniswap v2 交易额,数据来源:Uniswap.info

Uniswap v2 交易额,数据来源:Uniswap.info

(如果你已经熟悉 Uniswap 和自动化做市商,即 AMM,请跳过下面章节,直接阅读「AMM 的寒武纪爆发」)

给新手们普及一下:Uniswap 是一个自动做市商,即 AMM。你可以把 AMM 设想成一个原始的、机器人式的做市商,它根据一个简单的定价算法,在两种资产之间随时提供报价。对 Uniswap 而言,它对这两种资产进行报价,其持有的每种资产的单位数相乘,总会等于一个常数。

这听上去有些拗口:如果 Uniswap 拥有一些 x 代币,拥有一些 y 代币,它给每一笔交易定价,所以,它拥有的 x 的最终数量,和拥有的 y 的最终数量,两者相乘会等于一个常数 k。这就形成了一个常数积的等式:x * y = k。

这种对两种资产进行定价的方式,你可能会觉得非常怪异且过于独断。让两种代币的库存数相乘所得的积维持固定,为什么就能确保正确的报价呢?

Uniswap 示例

假设我们在 Uniswap 的某个池里投入 50 个苹果(a)和 50 个香蕉(b) ,任何人都可以用苹果换香蕉,或者用香蕉换苹果。假设一级市场中苹果与香蕉的汇率刚好是 1:1。因为该 Uniswap 资金池中分别有 50 个苹果和 50 个香蕉,因此,按上述常数积的等式规则,a * b = 2500 。对于任何交易,Uniswap 都需要保证,池中库存的苹果数和香蕉数相乘等于 2500。

好了,假设一位客户进入我们的 Uniswap 池来买一个苹果。她应该支付多少个香蕉呢?

如果她买走一个苹果,我们的池里就剩下 49 个苹果,而 49* b 依然需要等于 2500。这样香蕉的总数 b 就等于 51.02。由于之前池中有 50 个香蕉,因此我们还需要 1.02 个香蕉(在这个宇宙中我们允许碎片化香蕉的存在),因此,这位客户买一个苹果会得到的报价是:1.02 香蕉 / 苹果。

请注意,这与两者之间 1:1 的原始价格很接近!因为这只是一笔小额交易,所以滑点较小。但如果订单很大呢?

你可以将这条曲线每个点的斜率解读为边际交换率

你可以将这条曲线每个点的斜率解读为边际交换率

如果她想要执行 25 个苹果这种大额交易,即要买库存苹果数量的一半,那么,单位价格会上涨到 2 香蕉 / 苹果!(你能从直觉上明白这一点,因为池中的一种商品减半,另一种就得翻倍)

重要的是需要明白,Uniswap 不能偏离这条定价曲线。如果某人要购买一些苹果,后来又有人要买一些香蕉, Uniswap 就会在这条价格曲线上来回移动,无论需求把它带向何方。

Uniswap 在一系列交易后,在定价曲线上来回移动

这里有个好玩的地方:如果苹果与香蕉之间的真实交易价格是 1:1,当第一位客户买走 10 个苹果后,我们 Uniswap 池就有会变成 40 个苹果和 62.5 个香蕉。如果有位套利者此时进入,她买走 12.5 个香蕉,让资金池恢复到最初状态,她只需付 10 个苹果,所以 Uniswap 对她的收费只有 0.8 苹果 / 香蕉。

Uniswap 会低价甩卖香蕉!就好像我们的算法此时意识到香蕉过多,所以它低价抛售香蕉,以吸引苹果流入,从而实现库存的再平衡。

Uniswap 经常跳这种舞步——稍微偏离真实的交易价格,然后在套利者的帮助下缓步回归正常。

套利损失(Impermanent Loss)简介

下面你将了解 Uniswap 定价机制的工作方式。但这仍然引出一个问题——Uniswap 很好的完成了它工作吗?这东西真的会产生利润吗?毕竟,任何做市商都可以报价,但是否赚钱就不好说了。

答案是:取决于具体情况!具体来说,这取决于一种被称为「套利损失」(Impermanent Loss)的概念。它的运作方式如下:

Uniswap 会对每笔交易收取少量费用(目前为 0.3%)。这是在名义价格之外的。因此,如果苹果和香蕉总是且永远以 1:1 价格进行交易,随着做市商在交易价格曲线上来回移动,这些费用将随时间累积。那么,与只持有 50 个苹果和 50 个香蕉的基线比较,Uniswap 池最终会积累更多的水果。

但是,如果苹果和香蕉之间的真实交易价格突然发生变化,会发生什么呢?

假设某家香蕉农场遭遇了无人机攻击,出现大面积的香蕉短缺。香蕉现在像黄金一样贵。交易价格蹿升到 5 个苹果换 1 个香蕉。

Uniswap 上会发生什么?

套利者一秒都不会耽搁,立马杀入你的 Uniswap 池,抢购便宜的香蕉。他们调整交易规模,以便买走价格低于新汇率 5:1 的所有香蕉。这意味着他们需要移动价格曲线,直到满足以下等式:5x * x = 2500。

算一下这个数学题,你会得到如下结果:他们总共以 61.80 个苹果买到 27.64 个香蕉。平均交易价格为 2.2 个苹果:1 个香蕉,这远低于市场价,相当于得到 76.4 个免费苹果。

他们的利润从何而来?当然这是以牺牲资金池为代价的!而且,如果数一下你会发现,与某个持有最初的 50 个苹果和 50 个香蕉的人相比,Uniswap 池现在恰好下降了 76.4 个苹果的价值。Uniswap 出售香蕉的价格太便宜,因为它不知道香蕉在现实世界中变得如此值钱。

这种现象称为「套利损失」。每当交易价格发生变动,就会出现套利者窃取廉价资产,直到资金池的定价达到正确为止。(这些损失是「暂时的」,因为如果后来真实交易价格恢复为 1:1,那么就好像你从未损失过这笔钱,和开始相比。)

资金池通过交易费赚钱,通过套利损失而亏钱。这都是需求和价格背离的一个函数——需求有利于资金池,而价格背离不利于资金池。

这就是 Uniswap 的简单概括。当然你可以更深入地了解,不过,要了解该领域内的情况,上面的知识也足够了。

自 2018 年上线以来, Uniswap 已经席卷 DeFi 领域。考虑到 Uniswap 的原始版本只有大约 300 行代码,这一成绩尤其令人惊讶!(AMM 本身拥有历史悠久的血统,但是常数函数做市商是一个相对较新的发明。) Uniswap 完全无需许可,任何人都可以注入资产。它甚至不需要预言机。

回顾一下会发现它非常优雅,是可能发明的最简单的产品之一,它似乎从石头缝里诞生,并主导了 DeFi 领域。

AMM 的寒武纪爆发

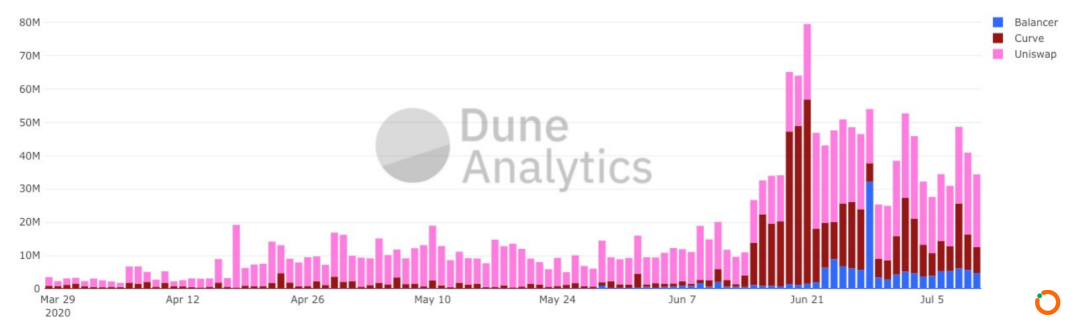

自从 Uniswap 崛起之后,AMM 的创新也迎来了爆发。Uniswap 的后继者纷纷涌现,每个都有其特殊功能。

Uniswap、 Balancer 和 Curve 的交易额,来源:Dune Analytics

尽管它们都继承了 Uniswap 的核心设计,但各自具有自己的特殊的定价函数。例如,Curve 使用常数乘积和常数和的混合模式,Balancer 的多资产定价函数用一个多维平面来定义。甚至有些采用移动的曲线,这可以耗尽库存,例如 Foundation 用于销售限量版商品的曲线就是如此。

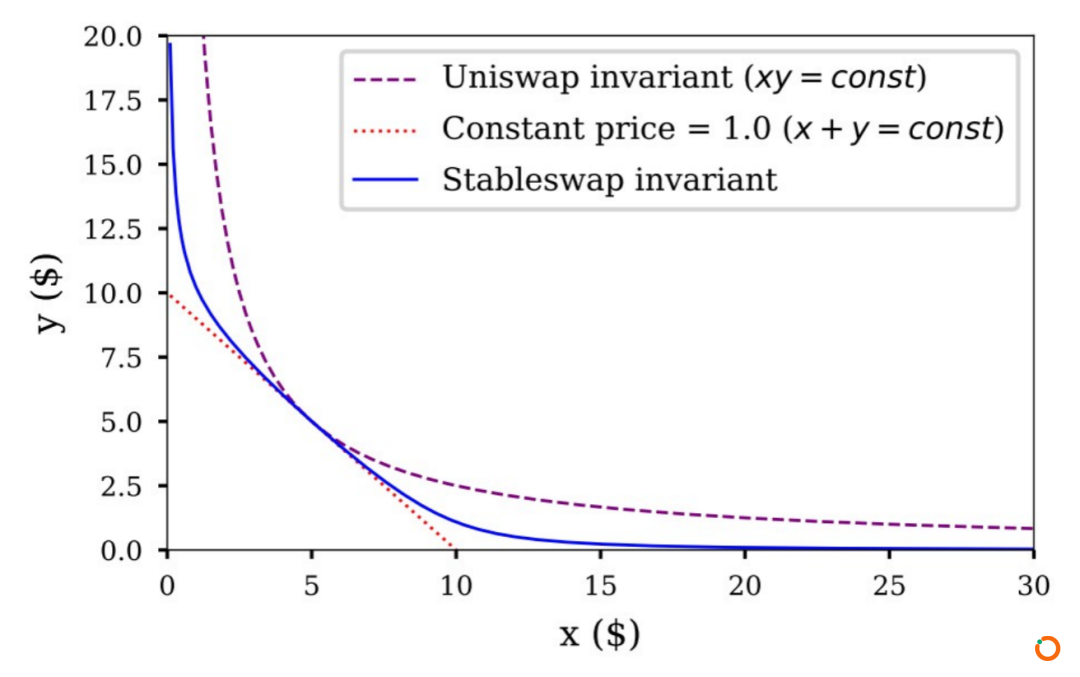

Curve 中采用的 Stableswap 曲线 (蓝色),来源:Curve 白皮书

不同的曲线适用于特定的资产,因为它们对所报价资产之间的价格关系置入了不同的假定。从上图可以看到,Stableswap 曲线(蓝色)在多数情况下接近于一条直线,这意味着在其大部分交易区间,两种稳定币的定价相互非常接近。常数积(constant product)曲线是任何两种随机资产不错的起点,但是如果我们知道这两个资产是稳定币,并且它们的价值可能大致相同,那么 Stableswap 曲线会给出更具竞争力的定价。

当然,一个 AMM 可以选择无限多种特定曲线来定价。我们可以对所有这些不同的定价函数进行抽象化,将整个类别称为恒定函数做市商(CFMM)。

当看到 CFMM 交易额的增长,人们想当然的认为,它们将接管世界——将来所有链上流动性将由 CFMM 提供。

但变化没有那么快!

CFMM 如今占主导地位。不过,为了更清楚地了解 DeFi 的进化情况,我们需要了解 CFMM 何时繁荣,以及何时表现不佳。

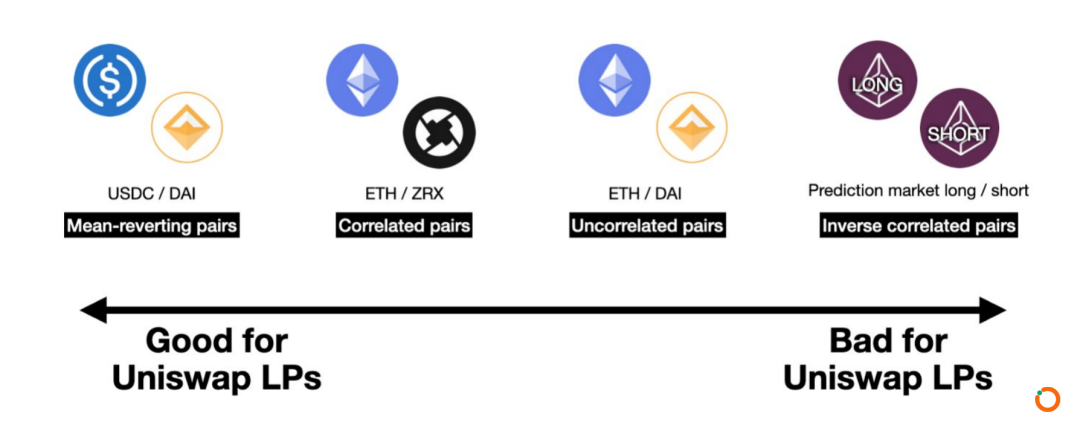

相关性的频谱

还是以 Uniswap 为例,因为它是最容易分析的 CFMM。假设你想成为 Uniswap 上 ETH / DAI 池的流动性提供商(LP)。在向该池提供资金时,你必须同时相信以下两点,才会认定,成为一个 LP 比仅持有原始资产要好得多:

- ETH 与 DAI 的价值比不会发生太大变化(如果发生变化,将表现为套利损失)

- 这个池会收到很多交易费

一般性的原则是:当两种资产是均值回归时,Uniswap 理论运作得最好。想象有一个 USDC/DAI 或 WBTC/TBTC 的资产池——这些池应该会显示出极小的套利损失,随时间推移将纯粹累积交易费。请注意,套利损失不只是一个波动性问题(实际上,波动性极高的、均值回归的交易对是很不错的,因为它们会产生大量的交易费)

因此,我们可以绘制出利润最高的 Uniswap 资金池的层级图,其他条件保持一致。

均值回归交易对的情况很明显。相互关联的交易对,其价格往往一起移动,因此 Uniswap 不会有太多套利损失。而像 ETH/DAI 这样不相关的交易对,情况就不太确定,有时候交易费可以弥补损失。最右边是逆相关的交易对,Uniswap 上这种资金池就很糟糕了。

想象一下,有人在某个预测市场做多特朗普,做多拜登,并将两笔押注放入 Uniswap 的一个资金池。从定义上说,最终将有一笔资产值 1 美元,另一笔资产则为 0。该资金池的结果是,某个 LP 一无所获,只有套利损失!(预测市场总是在市场结清之前停止交易,但结果往往早在市场真正结清之前已经水落石出。)

所以 ,Uniswap 对某些交易对运转良好,而对另一些交易对而言就是灾难。

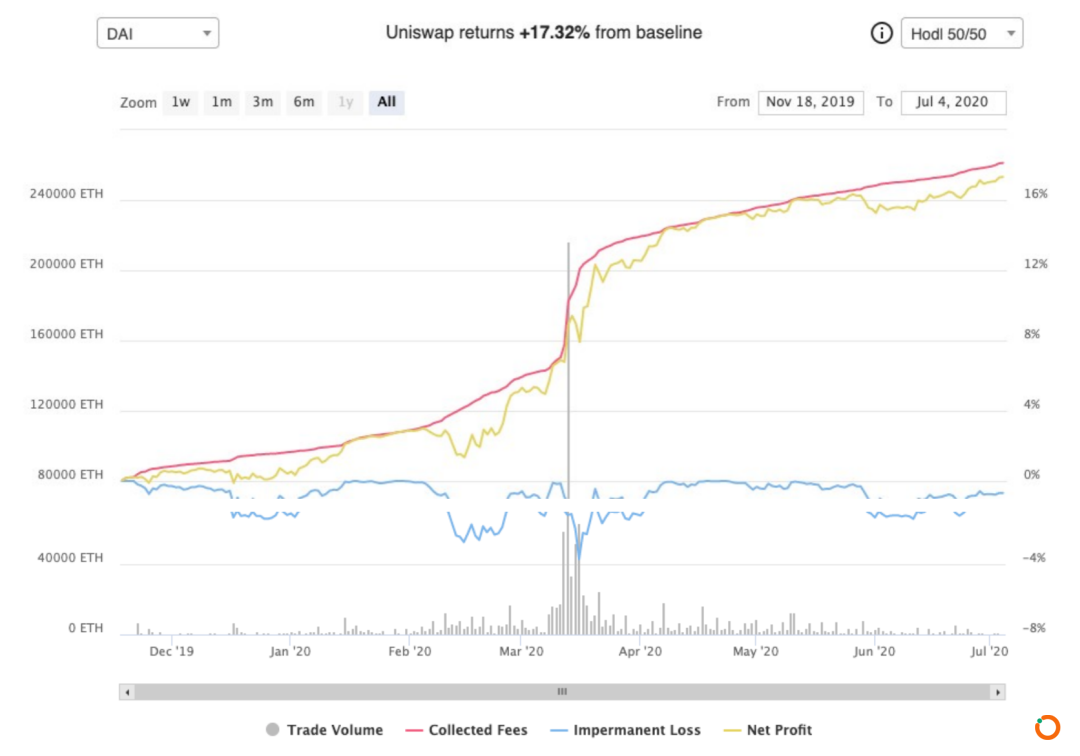

但是人们很容易发现,到目前为止,几乎所有头部 Uniswap 资金池都是赚钱的!实际上,甚至 ETH / DAI 资金池自创建以来也是赚钱的。

Uniswap 上 ETH/DAI 资金池的回报(vs 持有 50/50 的 ETH/DAI),来源:ZumZoom Analytics

这个现象需要解释。尽管存在瑕疵,各 CFMM 都是取得了不俗收益的做市商。这怎么可能呢?要回答这个问题,需要了解一下做市商的工作机制。

做市机制简介

做市商的工作是向某个市场提供流动性。做市商主要通过三种方式赚钱:指定做市安排(传统上由资产发行商支付费用)、交易费回扣(传统上由交易所支付)以及从做市中赚价差 (Uniswap 正是这种方式)。

你可以看到,所有的做市都是与两种订单流进行一场战斗:知情订单流和不知情订单流。假设你为 BTC/USD 市场报价,有一笔大额 BTC 卖单到了。你得问问自己:这是有人在换取流动性,还是这人知道一些我不清楚的消息?

如果这名交易对手知道庞氏骗局(PlusToken)的缓存池发生了变动,卖压正在来袭,那么,你就只能用一些完美无缺的 USD 换一些前景不太妙的 BTC。另一方面,如果这只是某些无名人士在卖币,因为他们需要支付房租,那么,这就没什么特别的意义,你从他们身上赚价差就好了。

作为一名做市商,你从不知情交易流中赚钱。不知情交易流是随机的——每天有人卖有人买,最终会相互抵消。如果对每笔交易赚价差,长期来说你会赚钱。(这解释了为什么做市商们会花钱获得来自 Robinhood 交易所的订单流,因为后者多数是不知情的散户订单)。

所以,一名做市商的首要任务是区分知情和不知情订单流。某个流是不知情的流的可能性越大,你收取的价差就该越高。如果这个订单流绝对是知情的,那你就应该完全撤回报价单,因为若是知情的交易方愿意与你交易,你绝对是要亏钱的。

(考虑这一问题还有一种思路:不知情的订单流愿意为一种资产支付高于市价的价格, 这就是你赚的价差。而知情订单流只愿意以低于市价获取某种资产,所以,每当你与他们交易,你实际是在价格上吃亏的一方。这些订单知道你不知道的一些信息。)

同样的原则也适用于 Uniswap。有些人在 Uniswap 交易,因为他们完全是随机的想用 ETH 换 DAI 。对做市商而言,这是不知情的散户流,随机漫步的交易活动会带来费用收入。这很爽。

你面对的还有套利者:他们是知情订单流。他们在选择价格错误的资金池。某种程度上说,他们其实是在帮助 Uniswap 将交易价格拉回正轨。但另一方面,他们是把 LP 的钱转移到他们自己的兜里。

做市商若要想赚钱,他们需要让不知情散户流与套利流之比做到最大。

但 Uniswap 无法区分这两种流!

Uniswap 不清楚一笔订单是来自懵懂无知的散户,还是某个套利者。无论市场条件是什么情况,它只遵循 x * y = k 的方程。

因此,只要有一个新玩家提供比 Uniswap 更好的定价,比如 Curve 或 Balancer,那么,你会看到散户订单流迁移到定价更好的服务去。鉴于 Uniswap 的定价模型和固定费率(每笔交易收 0.3%),你很难看到它能在竞争最激烈的资金池中竞争 —— Curve 既对稳定币交易进行了优化,而且每笔交易的收费仅为 0.04%。

随着时间的推移,如果 Uniswap 资金池在滑点上被对手超越,那么,留在 Uniswap 的大多数将会是套利订单流。零售流是多变的,但随着市场变动,套利机会持续出现。

这种定价方面丧失竞争力不仅很糟,其弊端还被放大了。Uniswap 在发展上升期对流动性有网络效应, 但在下坡时期也被严重放大。当 Curve 开始吃掉稳定币相关的交易额时,Uniswap 上的 DAI/USDC 交易对将开始丢失 LP,这反过来让定价更糟,吸引的交易额也会更少,再进一步抑制 LP,恶性循环。网络效应也是如此——在上升期就像是火箭, 但在下降时则烧毁了归路。

当然,这种说法同样适用于 Balancer 和 Curve。一旦被一个定价更好、费用更低的做市商超越,他们也很难维持其费用收入。不可避免的,这一切的结果就是一种费用的向下竞争,和利润空间的大幅压缩。(传统市场的做市商领域上演的就是同样剧目!这是一门竞争超级激烈的生意!)

但这仍然不能解释:为什么所有的 CFMM 都在疯长?

为什么 CFMM 高歌猛进?

以稳定币为例。CFMM 明显正在夺取这一垂直领域。

想象一下,传统金融市场中的某个重量级做市商(比如 Jump Trading)准备在 DeFi 领域开始进行稳定币的做市。首先他们前期需要大量的整合工作, 然后,为了持续运营,他们需要向交易者持续付费、维护交易软件、支付办公室租金。他们需要大量的固定成本和运营成本。

而 Curve 根本不需要成本。一旦智能合约部署完毕,它就自行运营(连计算成本、gas 费用完全都由终端用户来支付!)

如果为 USDC/USDT 交易对报价,Jump Trading 要做的事情会比 Curve 的做法复杂很多。稳定币做市相当程度上是库存管理。这里没有那么多花哨的机器学习(ML )或专有知识,如果 Curve 能做到 Jump 水准的 80%, 那就算足够好了。

但 ETH/DAI 是一个复杂得多的市场。当 Uniswap 报价时, 它不像 Jump 那样,要看交易所订单簿,要流动性建模或参阅历史波动性,它只是闭上眼睛,大喊 x * y = k !

与普通的做市商相比,Uniswap 的复杂度相当于一台冰箱。但只要正常的做市商没有进入 DeFi 领域,Uniswap 就会垄断该市场,因为它的启动成本和运营成本为零。

这是另一种思考的方式:Uniswap 是第一个在这个名为 DeFi 的新市场开店的小商贩。即使有种种缺陷,Uniswap 也形成了一种虚拟的垄断。当你有垄断地位,你就得到所有的散户订单流。散户流和套利流之比,是决定 Uniswap 盈利情况的主要因素, 难怪 Uniswap 正在赚大钱!

但是,一旦散户流开始转向别处,这一良性循环很可能寿终正寝。LP 将开始遭受损失并撤出流动性。

但这只是解释了一半。要记住:在 Uniswap 出现之前, 已经存在大量的去中心化交易所(DEX) !Uniswap 摧毁了基于订单簿的 DEX, 比如 Idex 或 0x 。到底是什么因素让 Uniswap 击败了所有的订单簿模式交易所呢?

从订单簿到 AMM

我相信,Uniswap 之所以击败订单簿交易所,有四个原因。

首先,Uniswap 的实施极其简单。这意味着复杂性低、遭遇黑客攻击的表面积低、集成成本低。更何况,它有很低的 gas 成本!当你在一个相当于去中心化的图形计算器上执行所有交易时,这一点真的很重要。

这不是一个小问题。一旦新一代高吞吐量的区块链成为现实,我怀疑订单簿模式是否最终还能居于主导地位,就像它在常规金融世界中那样。但它会在以太坊 1.0 上占据主导地位吗?

以太坊 1.0 的严重限制让简便性脱颖而出。当你不能做复杂的事情时,你必须做最好的简单的事情。Uniswap 是一个相当不错的简单产品。

其次,Uniswap 的监管面非常小(这也是文件共享程序 Bittorrent 发明者 Bram Cohen 认为 Bittorrent 会成功的原因)。Uniswap 是非常去中心化的,不需要链下输入。订单簿 DEX 必须像经营一家交易所一样亦步亦趋,与此不同,Uniswap 可以作为一种纯粹的金融应用而自由创新。

第三,向 Uniswap 提供流动性非常容易。一键式「设置,然后忘记」的操作,让 LP 的体验无比轻松(活跃的做市商在某个订单簿交易所提供流动性的操作要麻烦得多),尤其是在 DeFi 交易量放大之前。

这一点至关重要,因为 Uniswap 上的大量流动性是由一小群好心的巨鲸提供的。这些巨鲸对投资回报没有那么敏感,所以 Uniswap 的一键式体验使得他们能够毫无痛苦地参与其中。加密项目设计者有一个忽视心理交易成本的坏习惯,且总是假定市场参与者无比勤奋。Uniswap 使流动性供应变得简单,这一点得到了回报。

Uniswap 之所以如此成功的最后一个原因是,创建带激励的资金池非常方便。在一个带激励的资金池中,资金池的创建者将代币空投给 LP,使 LP 得到的回报高于 Uniswap 标准回报。这种现象也被称为「流动性农场」(liquidity farming)。Uniswap 中一些规模最大的资金池通过空投进行激励,包括 AMPL、sETH 和 JRT。对于 Balancer 和 Curve,它们的所有资金池当前都使用自己的原生代币进行激励。

回想一下,传统做市商赚钱有三种方式,其中一种是指定的做市协议,由资产发行人付款。从某种意义上说,带激励的资金池是 DeFi 领域的指定做市商协议:某资产的发行者向 AMM 付费,让后者为他们的代币交易对提供流动性,而费用则通过代币空投来交付。

但是,带激励的资金池还有另外一个维度。CFMM 不仅仅是扮演做市商,它们现在具备代币项目的营销和分销工具的双重身份。通过带激励的资金池,CFMM 创建了一种防女巫攻击的方式,将代币分发给想要累积代币的投机者,同时引导了一个流动的初始市场。它还让购买者手里的代币有其他用处——不只是转手把它卖掉,存起来还能得到一些收益!你可以称之为乞丐版质押。对早期代币项目而言,这是一个强大的营销武器,我期望这一点被整合到代币上市的行动手册中。

这些因素深度解释了为什么 Uniswap 如此成功的原因(我还没有谈到「首次 DeFi 发行」Initial DeFi Offerings,这是改天再讨论的话题)。

话虽如此, 我不相信 Uniswap 的成功会永远持续下去。如果说以太坊 1.0 的局限为 CFMM 形成主导地位创造了条件,那么以太坊 2.0 和 L2 链下系统将使更复杂的市场蓬勃发展。此外,DeFi 的明星项目在不断涌现,随着大量用户和交易额的到来,它们将吸引严肃的传统做市商。随着时间的推移,我预计这会导致 Uniswap 的市场份额缩水。

再过五年, CFMM 会在 DeFi 中扮演什么角色?

我预期,到 2025 年时,CFMM 今天这样的面貌不会成为人们交易的主要方式。在技术史上,这样的过渡很常见。

在互联网的早期,像雅虎这样的门户网站是第一批在网上大幅领跑的企业。早期网络环境的局限性(如速度慢等),非常适合由人工制作的页面目录。随着主流用户开始上线,这些门户网站取得了疯狂的增长!但是我们现在知道,门户网站只是组织互联网信息道路上的临时垫脚石。

最初的雅虎网站主页和最初的谷歌网站主页

CFMM 是什么未来事物的垫脚石?会有新生事物取代它,还是 CFMM 随着 DeFi 一同演变?我会在下一篇文章中尝试回答这个问题。

感谢 Hasu、Ivan Bogatyy、Ashwin Ramachandran、Kevin Hu 和 Tom Schmidt 对本文提供评价和反馈

本文地址: https://www.xiguacaijing.com/news/xingye/2020/25607.html

赞助商