摩根大通银行4天前发布将发行JPM Coin (JPM代币)的消息,一直受到热议,同时有许多人询问我对此的看法。我就以下几点来回答这个问题。

JPM代币是什么?

首先,我们要知道,JMP代币是一个稳定币,与美元一对一挂钩,而且该稳定币由摩根大通银行内部担保,完全是安全稳定的(如果摩根大通银行不倒闭的话)。我们知道在一个礼拜前英国的监管单位FCA,提到他们认为稳定币就是一个货币,如果以这个观点来讲,摩根大通银行所发布的就是一个货币。

其次,该稳定币是来做支付的,特别是做跨境支付及银行内部支付,而且它的支付系统是即时的,当场就可以结算,所以不可能会流失的。

现在在摩根大通银行如果需要从一个地方把资金转到另外一个地方,使用现有系统需要2-3天,JPM 代币事实上优于现有系统。相比于现有系统,在跨境支付方面更为便捷,且可以24小时进行结算,银行关不关门对它没有影响。

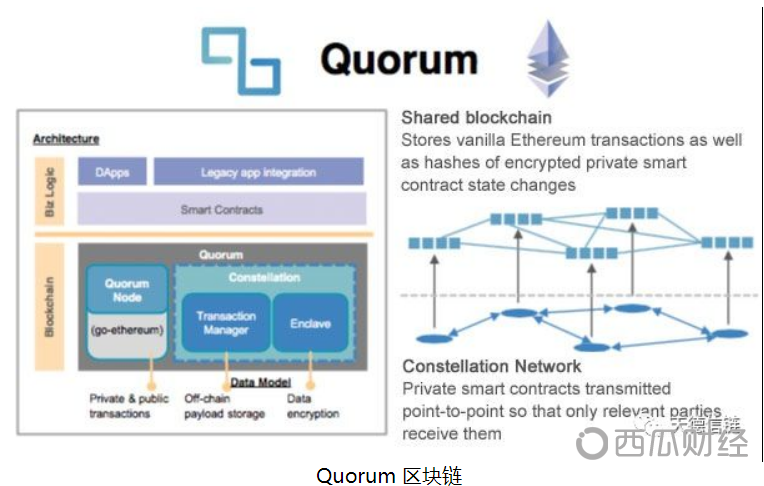

最后,JPM代币使用摩根大通银行内部自行开发的区块链Quorum系统,该系统是基于以太坊开源代码所开发出来的联盟链。

Quorum 区块链

负面的评价

该消息出来后就出现了两极的看法,有人对此大力批评,有人对此表示赞同。持批评意见的公司如下:

传统的数字代币的公司:他们大力的批评这个计划,首先他们认为这个是假的数字代币 (fake cryptocurrency),因为没有挖矿机制,不能做各样的交易。因为JPM Coin只能在摩根大通银行内部做转换用,不能够在市面上做交易。他们认为摩根大通使用了联盟链,是一个中心化的链,而中心化的链是没有价值的。

瑞波公司(Ripple):瑞波公司在这个消息出来后发了许多文章,批评摩根大通银行的稳定币,说这是中心化的系统,且跟现有系统相比没有任何创新等等。但也有人对此进行了回击,瑞波系统事实上在2年前也被发现是一个中心化的系统,而且是第三方经过许多研究才出具的独立报告,根本没有资格批评别人。瑞波公司被批评时并没有回应,现在JPM Coin都还没有独立报告,瑞波马上出来批评JPM Coin实在没有必要。瑞波公司还预测JPM Coin发布后,大家都会大力跟随瑞波系统。 瑞波系统作为一个中心化的系统, 并没有立场批评联盟链中心化。 联盟链是一个分布式系统,只是它的分布没有像公链这么广。现在一些号称下一代的公链,也只有非常少的节点,甚至比联盟链的节点更少。所以,联盟链是中心化链的结论是站不住的。

瑞波攻击JPM Coin一个非常重要的原因,是因为瑞波币也是专门做支付的, JPM Coin与瑞波存在竞争关系,事实上JPM Coin在抢瑞波币的市场。

讚赏的评语

在赞同JPM Coin的观点中,其中一个非常重要的观点,是认为这是全世界第一个银行所发布的数字代币,这是一个历史性的事件。即使该代币只能在银行内部供机构使用,但作为历史上第一个银行发行的数字代币,同时也是美国最大的银行发行的,所以它代表的信息是重要的。

另外,他们也指出这个系统可以做跨境支付,可以24小时交易,而且是即时的,这比现有系统要好很多,所以他们这是一个划时代的产品。

笔者分析

笔者6方面讨论这问题。

1. JPM Coin 不是传统数字代币:笔者认为在数字代币和瑞波的思想其实是不太需要重视,因为数字货币市场一直都是两条路线:

• 传统数字代币:除比特币和以太币被认为是金融商品外,其他数字代币尚没有被美国政府认可,美国SEC也会对此进行监管。

• 证券代币,是纳入美国证券法监管的合法合规的数字代币。

另外,还有一种数字货币,流通代币或是使用代币(utility token),美国SEC尚未对此进行定义, JPM Coins 比较像流通币, 因为既不是数字代币,也不是证券代币的特征。

英国FCA把代币分为数字代币、证券代币、稳定币, 认为稳定币就是货币,以货币法来治理和监管。所以如果在英国,JPM Coins 会被认定是稳定币,被英国货币法监管。

所以把摩根大通的稳定币来跟比特币来比是没有意义的,因为它们根本就是两个不同的种类的数字货币,一个是在外面还没有合法,甚至以后有可能是违法的,而JPM Coin却是银行内部用来转换法币的使用代币。JPM Coin不是“真”数字代币,也不是“假”数字代币,因为“不是”数字代币。

所以上文认为他们是“假数字代币” (fake cryptocurrency)的观点,或者进行大力批评是没有必要的,因为他们本身就是两种完全不同的系统。

在2018年7月的时候,美国出了两件事情,一件是IBM公司出的一个稳定币就是数字美元,另外就是Bakkt公司开始要推以数字代币为主的金融产品。在更早的时候,美国监管单位开始对这些事情出台一些监管政策,美国在2018年这3件事情就是“兵分三路”建立新金融体系。在这新金融体系之下,作为美国最大银行的摩根大通银行发行稳定币,这意义重大。

2. 摩根大通银行要建立数字经济金融帝国:当摩根大通银行宣布消息的时候,很多人就说现有系统也能够做支付包括跨境支付。认为现在摩根大通银行发稳定币来完全没有必要的。

摩根大通银行已经有这样的支付技术,为什么还要使用区块链来做支付?这就是一个有趣的问题。现在已经有其它的技术做同样的事情,包括中国的微信支付,支付宝等都能够做类似的事情,而且都很快速方便,所以为什么摩根大通银行还要用区块链?

这其实是可以解答的,因为在2018年初笔者在奋斗大讲堂《区块链如何重构金融技术新格局》[1] 讲到区块链是有金融集团和帝国概念,一个集团使用一套区块链的协议,其它商业银行或者是金融机构想要进入这集团做生意,就会被要求使用同样的区块链技术, 这就成为一个联合的金融帝国。这金融帝国里面可以有一个流通代币或是积分,参与的公司越多,金融帝国越大。

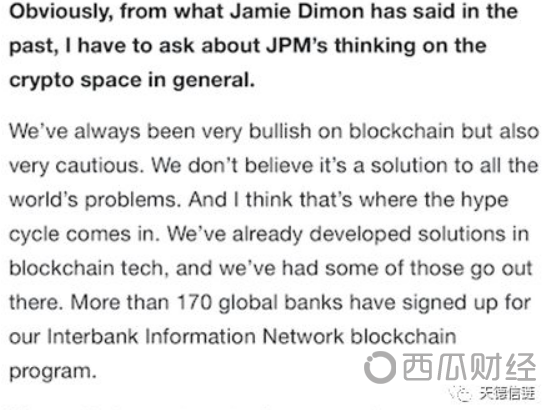

现在摩根大通银行还只是一种实验系统,而且还有很多事情没有成熟,但是就对外宣布,其实是要告诉相关的公司,表示他们现在已经有一个区块链系统,希望其它的公司愿意加入这集团中,就使用他们的协议。 在2019年2月14号, 摩根大通银行区块链主任Umar Farooq就表明现在有170家全球银行(global banks)愿意合作, 原文是 ”More than 170 global banks have signed up for our Interbank Information Network blockchain program”。170家全球银行希望加入JPM Coin网络系统是惊人的, 可以看到摩根大通银行金融帝国可能的地盘大小。

170家全球银行愿意加入区块链支付网络

我们预测未来会有其他银行发行它们的稳定币。昨天新加坡华侨银行(OCBC)宣布发行内部OCBC oneToken。

3. 美国银行界正式接受基于区块链的数字经济:摩根大通银行是美国第一家银行宣布使用区块链系统做支付的。 这代表什么意思?因为支付现在已经有很多技术,有的技术现在比区块链支付还方便,可是摩根大通银行却对外高调宣传使用区块链系统。这是他们想要混淆视听?恐怕不是,这件事情表示美国银行已经接受区块链在银行系统内部使用。这意义巨大无比!今天有几个银行在做这事?都在做实验吧。

有些人议论区块链是否可以用在金融系统上,认为区块链速度这么慢,所以做不了金融应用。另外现有金融系统事实上做的非常好,速度性能各方面都好,所以为什么要改用区块链?在摩根大通银行宣布消息后,国外有人发文问,现在已经有同样功能的支付系统,也可以当场结算,而且是免费,摩根大通银行也拥有这系统。为什么摩根大通银行还是要做这基于区块链的新系统?似乎没有必要开发区块链系统。

他们忘了一件事情,现在金融系统里面的数据是可以更改的,而且现在的金融系统是中心化的,有了区块链之后就变成一个共识化系统(交易各方都可以看到同样数据),而且区块链数据是无法更改的,这就会产生一个新的金融流程和体系。有这信任机制,金融系统内部和外部监管都方便的多,以至于银行内部作业、商业流程、监管体系都会改变。交易各方都有同样的数据,防欺诈,监管成本大量减少。 这些都是现在金融系统很难做到的。如果摩根大通银行不提供这样“共识化服务”,其他银行例如花旗银行提供这样服务,合作伙伴可能会改变他们的选择。

对客户来说,使用共识化服务他们可以有更多信息,可以和银行在同样时间得到同样信息,而且银行不可能在系统后面更改数据。金融机构在事后更改信息或是银行内部职员作假都发生过,例如前几年,美国富国银行就发生职员在内部大量作假。笔者在美国也发生过3次事故,造成笔者损失时间和金钱, 一次是银行(2次在笔者不知情下更改笔者账户),2次在著名证券商(多次故意更改笔者账户),券商事故花2年时间上仲裁庭才解决。 这些事情如果使用区块链将会很难发生。摩根大通银行的区块链的主任Umar Farooq访问的时候,也透露同样的消息。他说摩根大通银行一直相信区块链是未来的方向。

Umar Farooq (右边) 在 2019年2月7 号纽约访谈

不只是金融机构可能作假,连大家都尊敬的学校也可能作假。笔者在美国就遇到著名学校多次更改学生成绩单,一直到学生预备在州最高法院告学校后,学校才停止更改。根据州法,学校有权利随时更改学生的成绩单,学生要挑战只能在州最高法院才可以。因为有这样的权利,连出名的学校有时候也会使坏。

4. 摩根大通银行还不能做基于区块链的清算:摩根大通银行说做支付,并没有来说能够做清算,事实上现在世界上只有两个组织宣布做出清算,一个是中国天德科技公司在2017年4月的宣布的,另外一个是2018年10月国外DTCC公司宣布的。天德公司已经在贵阳公开展示2年,有国内外100多家单位到北京实验室拜访过,国外包括谷歌,IBM,SAP,亚马逊,国内包括人民银行,工信部, 商业银行,许多科技公司访问过。技术也发表在国内外期刊和会议上,也有相关技术在国内外申请专利,技术现在都是公开的。而DTCC的项目现在技术白皮书还没有出来, 在美国已经公开的专利文件也没清算相关技术。

天德清算系统在2017年4月完成

摩根大通银行说做支付,可以看出他们还没有做出清算系统,笔者在很多地方就讲到清算系统和支付系统它的链的设计是不一样的,因为支付系统需要的延迟要非常低,但是吞吐量不是很大。 根据排队理论(Queuing Theory), 鱼与熊掌两者不可兼得!要做低延迟吞吐量必须有限制。清算是需要高吞吐量的,高吞吐量区块链(清算)和低延迟区块链(支付)的设计不同!

而这个摩根大通银行它的区块链Quorum 是基于以太坊系统改的,因此结构上和以太坊不能差距很大,所以他们的吞吐量速是不能太高的。但是这并没有阻止摩根大通银行对外面宣布而且使用这样的系统进行支付, 因为支付重视低延迟, 而不是高吞吐量。

例如加拿大央行的银行之间的支付系统 (inter-bank payment system),一秒平均只需要做1.1笔交易,欧洲央行以及日本央行的银行之间支付系统平均1秒钟都不需要完成20笔交易,所以现在的区块链系统足够支持银行之间支付系统,这数据是加拿大央行,欧洲央行,日本央行提供的。所以现在一些央行系统的应用已经可以使用区块链。虽然区块链系统还没有到可以解决所有银行系统的问题,但央行内的一个支付系统已经可以使用区块链了。摩根大通银行正在做银行内部支付系统,想必是可以支持低延迟交易,并且可以支持现在的吞吐量。

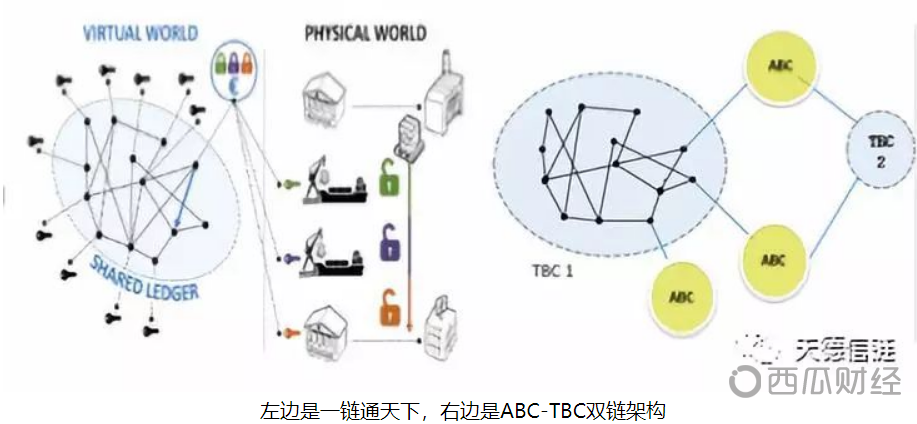

如果支付系统如果需要高吞吐量可以使用天德ABC-TBC架构来解决。 增加TBC可以增加支付量,ABC可以使用负载均衡来来增加客户量, 这样交易量和客户量都可以增加。这是天德在2017年做出区块链清算使用的技术。笔者在2018年《区块链第4大坑(中)—— 区块链分片技术是扩展性解决方案?》[2] 提过,要解决低延迟和高吞吐量,现在只有这样的技术有效。 因为这问题需要解决两个不同的扩展性问题,而这两个解决方案又不一样。所以如果只用一个方案,就就遇到另外一个问题。 其他的技术不是没有高吞吐量,就是没有在关键地方维持拜占庭(或是数据库)一致性协议。没有一致性协议协,系统根本不安全。

左边是一链通天下,右边是ABC-TBC双链架构

这个鱼与熊掌的问题是被数据结构(data structure)限制的, 不是被算法限制的。如果是算法限制,可以换算法。但是这次不是,所以问题解不开。

没有解决高吞吐量,区块链清算是做不出的, 因为清算的量大过股票交易所、期货交易所的量。一个清算所通常处理多个交易所的交易。中国古语说“兵马未动 粮草先行”, 在金融区块链系统里面,先行的是支付系统。区块链清算系统比较难做,以后再开发。但是以后必定需要区块链清算技术。

5. 区块链在金融市场定位开始确定:以前,数字代币支持者认为数字代币要对传统金融颠覆,完全取代现在金融系统。这事在2018年7月美国SEC开始监管数字代币后,已经是不可能的任务。美国SEC对数字代币的影响是巨大无比,可以说2018年数字代币市场大跌主要原因是SEC开始实行监管。

但美国在2018年7月开启数字经济的大蓝图,兵分3路:1)批准数字美元出现,2)批准数字金融产品和证券代币合法交易所,3)以及出台证券代币的法规,让美国公司可以用证券代币来融资让后在美国证券代币交易所买卖,见《美国数字新经济帝国与中国区块链之梦》[3]。

在这大蓝图下,摩根大通银行成为第一个美国银行出内部稳定币, 联合170家全球银行实现全球支付系统,建立区块链金融帝国!

那些批评JPM Coin是“假”数字代币是没有完全看懂这个大蓝图, 还用原来数字代币的世界看新经济活动。如果说长江后浪排前浪,他们现在已经是前浪,有人说区块链进步速度是互联网进步速度的15倍,在这样的超级速度,不小心以前的后浪居然成为前浪了。原来远远落后的传统银行,现在居然成为后浪,开始走在美国金融大蓝图上。

6. 联盟链(不是公链)才是区块链发展方向:摩根大通银行使用Quorum 联盟链, 而不使用原来以太坊公链, 这表示:

• 未来数字金融市场主流是联盟链,不是公链;

• 数字代币的发行不是和公链有必然的关系,这点笔者在过去一直在提,联盟链也可以支持数字代币发行与应用;

• 区块链未来社会应用主要方向是和传统市场结合,提升传统市场的效能,和传统金融市场相互促进, 而不是取代现在的金融市场(美国监管单位SEC会阻止这样的事发生);

• 现在是区块链世界生态重构的时间, 以前是以公链为主的生态,现在要以联盟链为主的生态。

• 虚假的区块链技术将会被淘汰。摩根大通银行没有使用Hyperledger(超级账本),也没有使用Corda. 摩根大通银行是Hyperledger的会员,但不使用中心化的Hyperledger,而且是第一个离开Corda联盟的会员。中心化的伪链或是类似区块链都不是真区块链。

参考资料:

[1] 天德科技.“回顾| 奋斗大讲堂:区块链如何重构金融技术新格局” 2018.10.29

https://mp.weixin.qq.com/s/730sboYbLi4UYGgbgYv0dw

[2] 蔡维德等.“区块链的第四大坑(中)—— 区块链分片技术是扩展性解决方案?”2018.8.2

https://mp.weixin.qq.com/s/730sboYbLi4UYGgbgYv0dw

[3] 蔡维德等.“蔡维德:美国数字新经济帝国与中国区块链之梦”2018.11.28

https://mp.weixin.qq.com/s/5CdLrDCd0X-7ornjft3MoA

作者:

蔡维德:北航数字社会与区块链实验室,天德科技 ,国家大数据(贵州)综合试验区区块链互联网实验室, 天民(青岛)国际沙盒研究院, 赛迪(青岛)研究院

王焕然:北京天链沙盒科技公司,天链沙盒研究院。清华大学硕士,特许财务分析师(CFA),金融风险管理师(FRM)

本文地址: http://www.ok35.com/news/world/2019/3896.html

赞助商