了解如何在技术市场中创造和积累价值是构建该行业独特理论最有效,也可以说是最难的方式。对于证券通证,鉴于行业的早期分裂化,构建价值创造理论似乎特别困难。经过一年的疯狂发展,行业中已经有了数百名新参与者、更多新闻报道以及第一批发行的通证,但我们仍然没有清楚地了解证券通证行业中主要的价值创造途径。本文将探讨一些基本的想法,这些想法可以清楚地说明如何在加密证券市场创造和累积价值。

构建证券通证的价值理论尤其困难,因为这个行业还没有看到重大投资。风险资本家和机构投资者倾向于在他们认为价值将被创造和积累的领域投入资本,因此,它们是短期和长期价值创造理论的早期数据点。换句话说,“追踪资金”是在技术市场的整个生命周期中构建价值创造理论的简单方法。但对于证券通证,嗯......还没有资金可以用来追踪。

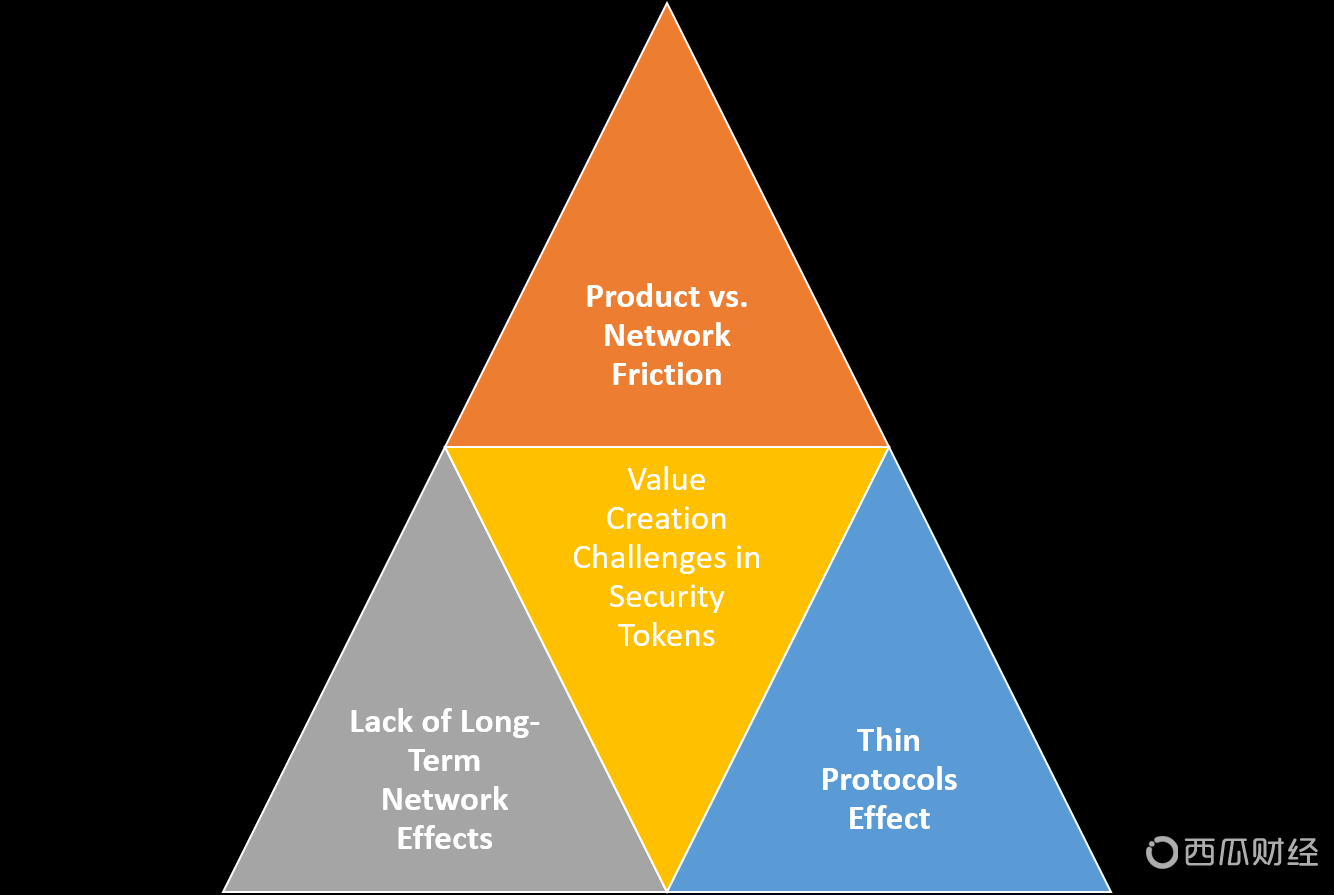

在考虑证券通证中的价值创造时,本文非常关注三个方面:

1)产品与网络摩擦:与其他加密市场不同,加密证券领域似乎已经发展为一种没有底层网络的孤立产品。

2)缺乏长期网络效应:与前一点相关,证券通证市场似乎并未随着其发展而产生强大的网络效应。

3)瘦协议(Thin Protocols)效应:第一批加密证券似乎由非常基本的协议和通证主导,而不是强大的平台基础。

产品与网络摩擦

直到今天,证券通证市场一直在发展为一个孤立的产品集合,没有底层网络或激励来影响整个生态系统的增长。加密网络的价值不仅是一种很好的价值创造机制,而且是一种在网络中不同参与者之间分配价值的渠道。通过网络,某些产品可能会受益于网络中其他参与者创造的价值。如果没有这一点,价值将在特定产品类别上累积,但不会分布在整个生态系统的其他部分。

缺乏网络效应

这一点与上一点相关。当前一代的证券通证产品正在创建非常小的长期网络效应。证券通证中的大多数网络效应发生在以太坊层面上,这对证券通证生态系统的其余部分几乎没有任何影响。

瘦协议

胖协议理论是加密资产主要的价值创造理论之一。笔者不是胖协议的忠实粉丝,但笔者承认,它可以捕获加密生态系统相关部分的价值创造动态。对于证券通证,整个行业基于非常瘦的协议,如DS协议或R-Token以及应用程序。为什么这有关系?虽然这种类型的瘦协议可以在发行或合规等证券通证的生命周期的特定区域内捕获价值,但它们不太可能捕获或分配长期价值。

证券通证的价值理论

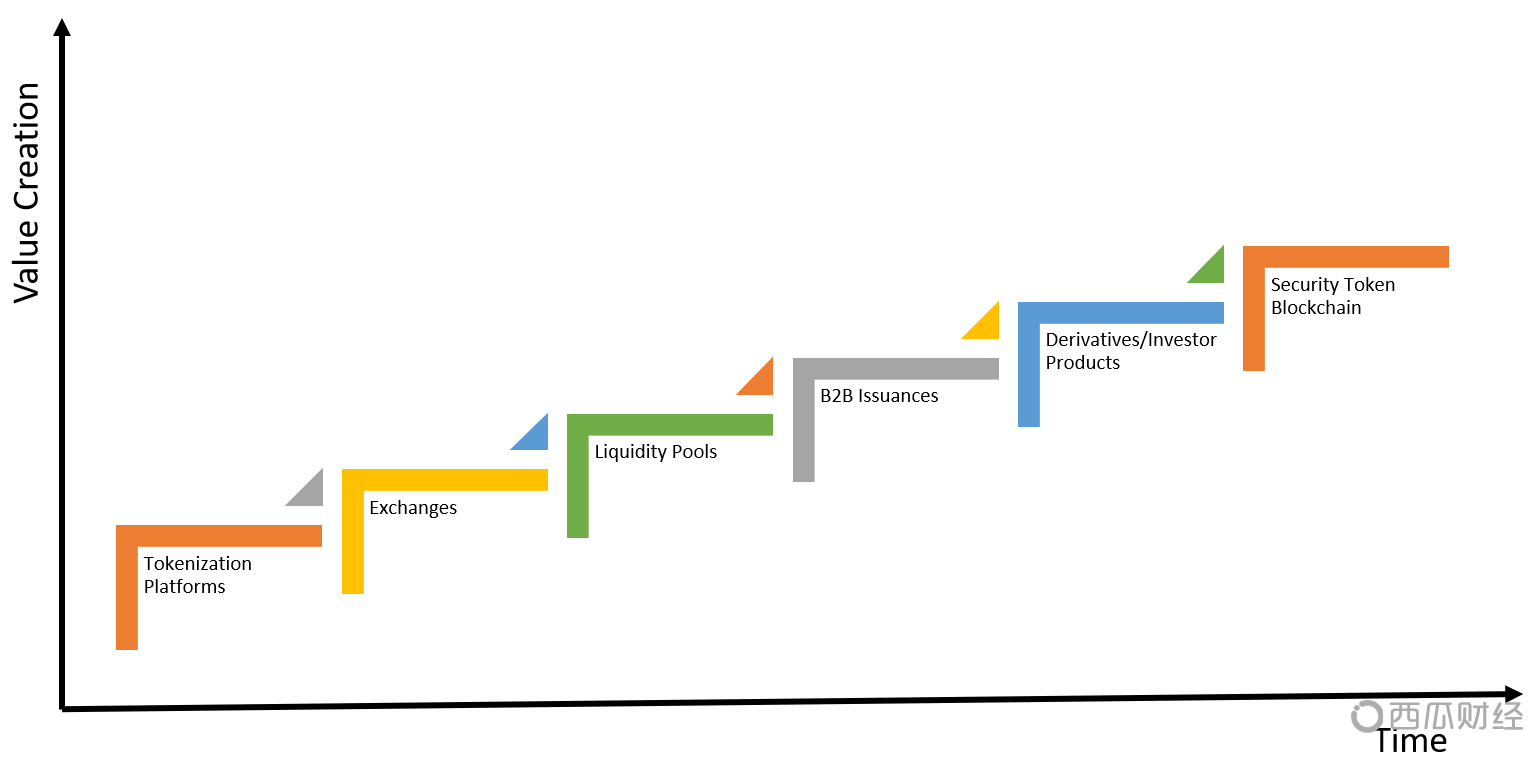

认识到当前证券通证生态系统的DNA和挑战后,我们可以开始构建一个关于如何在行业中创造价值的基本理论。如果我们从价值创建的角度将证券通证行业演变的时间轴可视化,我们可能会得到如下内容:

一些注释可能有助于理解上图:

·发行平台已经获取证券通证行业中的初始价值。

·慢慢地,证券通证交易所可能会开始从加密证券的上市和交易活动中获得一些价值。

·诸如公司债券的通证化之类的B2B场景将是在最初的证券通证浪潮中获得大量价值的领域之一。

·众筹市场等流动性池可能会在证券通证生态系统中捕获一些相关价值。

·债务、衍生品、披露或合规等领域的加密金融协议具有捕获和分配证券通证价值所需的网络效应。

·复杂的证券通证产品,如为大型机构投资者提供服务的衍生产品,将成为证券通证领域的终极价值创造引擎之一。

·如果证券通证专属区块链的构想成为现实,我们可能会看到证券通证市场价值创造动态的转变。

本文地址: https://www.xiguacaijing.com/news/baike/2018/2344.html

赞助商